信泰人寿达尔文3号这款产还有着这些值得称赞的点:在60岁前确诊重疾可额外赔付80%保额,轻症可赔付45%保额,提供癌症和心脑血管二次赔付。

虽然信泰人寿达尔文3号的定期版和终身版都在2021年1月31日正式下架了,但是这款产品里面还是有很大的参考价值,对我们的选购产品能起到一定的借鉴作用。

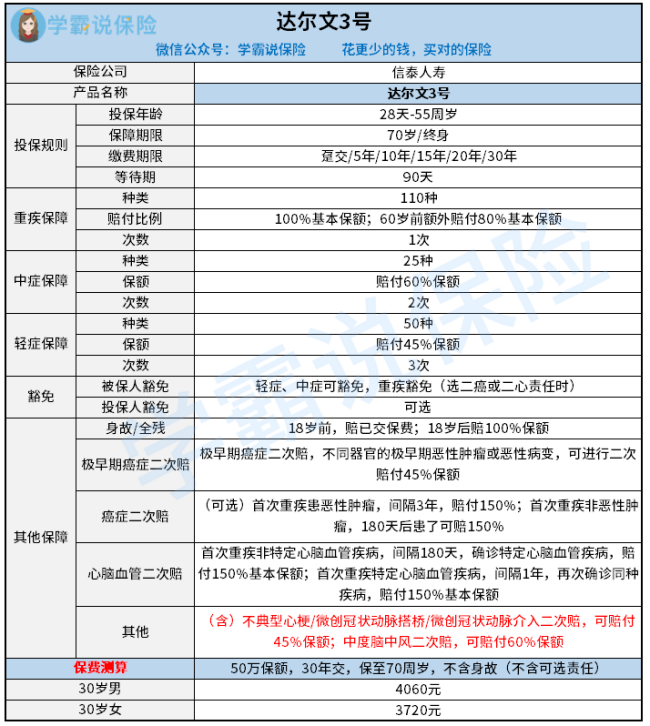

下面开始详细介绍达尔文3号重疾险,先上图:

从上图我们可以看出,达尔文3号的优点有哪些呢?我们来看看:

1、重疾保额很高

60岁前患重疾,达尔文3号可以额外赔付80%保额,这个真的是太棒了!即使从它现在的发展趋势来看,我是有想到,翻倍赔总会来临,但是,它来得也太快了吧,令人惊讶!

2、轻症保障升级

加入了极早期恶性肿瘤责任、心血管责任这两种轻症保障,最多赔3次,每一次赔付45%保额,非常有人性的温度!市面上除了达尔文3号之外,还有很多重疾险的轻症保障也不赖,这些重疾险的轻症保障也很出众:

3、癌症和心血管疾病二次赔付比例超高(150%保额)

二癌和二心是达尔文3号的附加责任,赔付比例为150%。而很多重疾险的二癌、二心的赔付比例仅仅只有120%。

如果你不知道自己买了的达尔文3号到底值不值,你也可以直接看这篇文章,就知道它好在哪里了:

此外,达尔文3号还把癌症二次复发的间隔期定在了3年,对于患者来说是一个令人激动的消息!

不过一个产品也会有它不好的地方,达尔文3号有一些不足!达尔文3号的缺点有哪些呢?往下看吧:中度脑中风理赔条件稍微有些严格。

达尔文3号对中度脑中风的理赔条件相对市面上的其他产品略为严苛,它要求前后两次脑中风的发病部分不能一样,也就是要求是新发的,所以它理赔不是那么容易的。