为啥会叫重大疾病,顾名思义就是会对患者的健康、财务产生重大影响的疾病,好比“病情特别严重”那段时间,严重威胁患者的生命以及影响其家庭成员的日常生活,如恶性肿瘤、急性心肌梗死等。

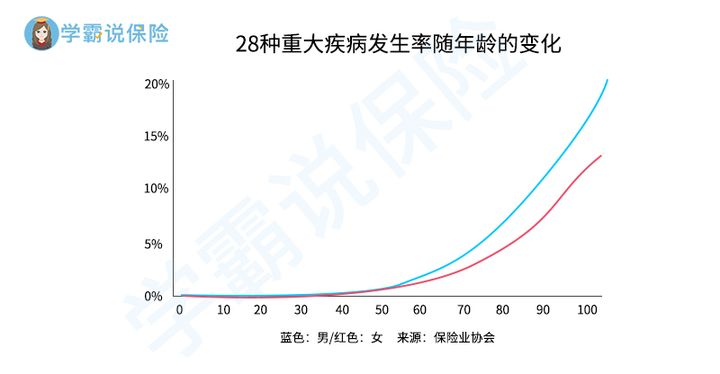

虽然现在人民的生活水平普遍提高了,但是再者重大疾病的发病率反而上涨了,随着年龄的逐渐变老,每个人都很难控制重疾病,比如银保监会规定的28种重大疾病的发生概率(如下图),因而为了抵御重大疾病而带来巨大的风险,在经济宽松的情况下,最好备上一份重疾险。

那么在最近一段时间呢宏人寿打的是“轻负担、高保障”宣传标语,已经上线的这款产品名叫【中宏健康魔方重疾险】,听说基础保障在这款产品中做的还是很到位的,并且能够选择丰富的可附加保障,例如常见的重大疾病保障、轻中症和特定疾病保障都在可选范围里,因此很多年轻人对此也产生了兴趣。

学姐也跟他们一样,不知道中宏健康魔方是不是如网上说的一样神奇?接下来就给大家测评一下这款产品,带大家看看它的优势和不足之处有哪些?

还未测评前,我们需要知道重疾险的好坏是什么样的标准评判的,这样才能更好的知道中宏健康魔方:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

废话少说,跟上学姐的脚步,一起踏上中宏健康魔方的测评之路吧~

一、中宏健康魔方重疾险的优缺点分析

来吧,让我们看看中宏健康魔方重疾险的产品保障图:

如图所示,中宏健康魔方重疾险是一款组合险,主险分别是保障重大疾病与身故,可另带轻中症保障、特定疾病保障等,具体产品的优点和缺点,下文分析来了!

中宏健康魔方的优点:

1、缴费期限灵活

作为重疾险的中宏健康魔方,提供了趸交和年交两种缴费期限,其中年交还可分为5年、10年、15年、20年和30年,这么多的选项更方便了客户考虑自身的实际情况,并满足客户的需求。

在重疾险的缴费期限选择上应该如何挑选?这里有一文可教你:

《缴费年限怎么选才不会亏?》baoxian.2239.com

在这里学姐要跟大家说一点,缴费期限尽可能的长一点,越长越好,这样保费最终平均到每年头上就会很低,假设一共18万的保费,分成30年内交完,平均到每年也就6000元,如果换成交20年,平均的每年就是9000元,相信大家通过对比,就知道缴费期限越长越好。

2、可选保障内容丰富

中宏健康魔方是一款拥有非常多附加险种的组合险。

想让重大疾病保障的力度更大,推荐另外附加重大疾病保障,若是65前确诊了符合重疾范围内的疾病,是可以再享受一次全额保费,比如购买的保险是附加重大疾病保险并且额度是50万,那么确诊后就能够额外的享受到50万元的理赔金,保障力度超级给力哦!

可惜的是这份附加重大疾病保险的保障期限只有1年,没人能准确推断疾病到来的时间,但是买了一次就能用上吗,谁能保证呢?

不如直接买一份自带的重疾额外赔付保障的同类项产品算了,如果这样子,就像这款凡尔赛1号,额外赔付力度那是非常强:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

在这些缺点以外,中宏健康魔方重疾险的毛病还有什么呢?大家只要耐心往下看,就一定会收获不一样的惊喜。

中宏健康魔方的缺点:

1、投保年龄范围窄

对于投保年龄中宏健康魔方重疾险规定的是出生满30天-55周岁,假设您的年龄超过55周岁,您将没有机会投保中宏健康魔方重疾险!

相信大家都有所耳闻,目前重疾市场目前最高可以为65周岁的人投保,通过一系列的对比,我们不难发现,中宏健康魔方重疾险对55-65周岁的这部分年龄偏大的人来说,略显得不友好了。

2、特定疾病保障力度不够

这里的恶性肿瘤,就是学姐刚刚所强调的特定疾病,关于恶性肿瘤的赔付保障,市面上好的重疾险会自带2次、甚至3次赔付,赔付额度最高为保额的1.5倍。

下面呢,大家就跟着学姐一起,进一步了解中宏健康魔方这款重疾险,它就给晚期重度恶性肿瘤的人提供20%保险额度的关爱保险金,这样显然不够。

恶性肿瘤的治疗费用还很高,基本每一个都在30万元左右,有时候再加上后面的康复费用、营养费用,可能都超过30万元了,看到现在,这说明中宏健康魔方重疾险对恶性肿瘤患者的关爱度有待提高啊!

而这些缺点也只是中宏健康魔方重疾险的一小部分,而下面这个最厉害的缺点,学姐还是建议大家看一看:《中宏健康魔方重疾险的最致命缺陷,看完真的令人沉默!》baoxian.2239.com

以上就是关于中宏健康魔方重疾险的测评结果,那么了解情况以后大家有什么想法,假如你要买,学姐这个宝贵的建议,请看一看!

二、想买中宏健康魔方重疾险?这个建议一定要看!

综上所述,中宏健康魔方重疾险的缴费期限灵活,可附加保障也非常之多,但是其中的重大疾病附加险顶多保障1年,不能保终身,那就相当鸡肋了。

此外,这一款产品的投保年龄段较窄,对超过55周岁的人群不友好,在保障力度上面,像恶性肿瘤这类高发重疾的显然不够。

就凭上面这些不足,学姐建议有对中宏健康魔方重疾险感兴趣的朋友一定要谨慎选择!

我们买重疾险的时候,记住下面这个套路:再三比对,择优入手!

在当下的市场上,性价比高的重疾险主要有哪些?以下这一份榜单是学姐专门给大家推荐的,感兴趣的话可以收藏:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

那么,今天的测评结束要跟大家说拜拜了,希望大家能从中受益!

以上就是我对 "中宏健康魔方是坑吗?值得买么?"的图文回答,望采纳!