保险公司在年初推陈出新再合适不过了,近段时间长城人寿就全新上市了一款名字叫做“龙泉关”的终身寿险。

不少粉丝都在后台私信学姐,这款龙泉关终身寿险好不好?

值不值得配置,那还得好好阅读一下产品条款。下面的话,学姐就给大家分析一下这款产品。

想尽快看到答案的小伙伴可以瞧一瞧这篇文章:

《长城人寿龙泉关终身寿,收益只有这个数......》baoxian.2239.com

《长城人寿龙泉关终身寿,收益只有这个数......》baoxian.2239.com

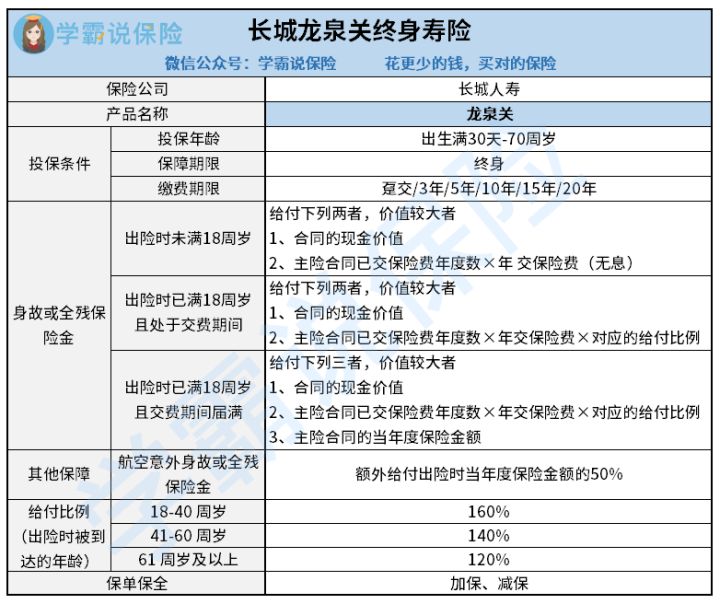

先给大家看看长城龙泉关终身寿的产品图:

长城龙泉关终身寿

长城龙泉关终身寿的保险责任主要包括身故或全残保险金,除此之外,还有航空意外身故或者全残保险金。保险责任看起来过于简单了,可是学姐还是发现很多马脚:

1、未成年身故保障低

虽然长城龙泉关终身寿的最低承保年龄范围为“出生满30天”,小孩子也可以配置;但学姐不建议家长给孩子配置。

一方面是长城龙泉关终身寿为未成年提供的身故保障力度不是很大。

将图片了解之后,假设被保人出险时不到18周岁,那么保险公司仅给付出险时保险合同的现金价值或者累计已交保费。

说白了,它的意思就是,出险时不大于18周岁,赔的钱和交的钱相等。

可是优秀一些的终身寿险大都要求:给付300%累计已交保费。

另一方面是因为寿险本身就不是主要为了小孩子而出的保险,在这学姐就不细说了,想知道学姐不推荐给孩子投保寿险的一些原因,可以看这篇文章,做个充分的了解:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

2、航空意外出险赔付比例低

长城龙泉关终身寿产品内配备有一项名字叫“航空意外身故或全残保险金”的保险内容。用更高的保额保障因航空意外出险的这种情况——不光赔付身故保险金,还将额外给付50%当年度有效保险金额。

单看这项保障应该算是闪光点,但是不经对比也没伤害。相比市面上的同类产品,长城龙泉关终身寿设置的这项保障,赔付力度着实比较低。

不少终身寿险对因航空意外出险这种情况,都是赔付n(n>1)倍的保险金额。

3、保单权益有缺失

对于购置和长城龙泉关终身寿相当的长期保险产品,大部分消费者最不放心的就是资金灵活度差,一旦花钱投保,未来将有一次不菲的费用被冻结,特别是针对分期缴费的投保人而言,以后存在“交费风险”。

有不少保险公司针对消费者的这种顾虑,会有“减额交清”等保单保全权益给到消费者。

当投保人失去交费能力又或者没有意愿继续缴纳保费的时候,可以另外选择减额交清,将保额降下来,留住合同的约定效力。

当前还有减额交清这项权利,相当于再给投保者一份未来对资金风险的保障。

然而长城龙泉关终身寿没有设置减额交清这项保单保全权益。

4、保额递增比例一般

长城龙泉关终身寿其实是增额终身寿险一类,即开始的时间是保险金额投保的第二年,会根据一定的条件进行一定比例的福利增值。

假使对增额终身寿险依旧感到陌生,也可以先看看这篇文章了解一下:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

长城龙泉关终身寿的增额比例在3.5%左右。这样的增幅在增额终身寿险中可以说是相当普通了。

目前为止有过半数增额终身寿险的保额增长比例在3.6%~4%这个范围。

这零点几的差距大家可不能将它小看了,到最后产生的利滚利的差距就大了。

学姐之前整理过一些收益、增额比例都很到位的终身寿险产品,在这里就好好和大家讲讲,朋友们可以比较比较:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

综上所述,长城龙泉关终身寿险的保障内容挺一般的,不会很有亮点。如果有购买终身寿险的想法,建议再和其他同类产品对比一下。

以上就是我对 "长城人寿龙泉关寿险哪里有卖"的图文回答,望采纳!