因为重疾险使用规范的重新修订,即使是达尔文3号这么火爆的产品也要停售,于是有不少人期待着“达尔文4号”的上线。那么如果真的有“达文4号”会怎么样呢?学姐有一些大胆的猜测!

面对重疾险出台新规,应该如何应对?学姐把重点都给你划出来了:

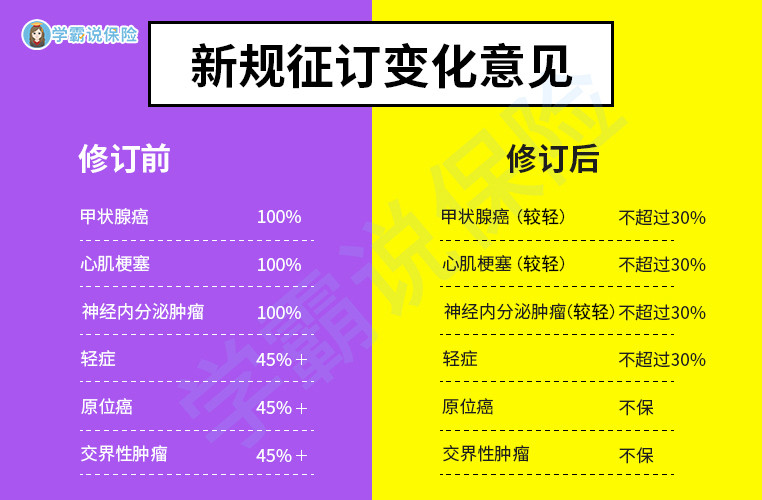

首先我们来看下重疾险新规修订后的变化:

按照新规征订变化意见,对于达尔文4号保障内容,学姐有这些预测!

1、达尔文4号•原位癌保障缺失

一般重疾险的轻症保障中都会有“原位癌”的保障,也就是说在病症较轻的时候,治疗方式要轻松简单不少,价格也比癌症治疗要便宜。但是因为新规的调整,达尔文4号的轻症保障范围中极其可能不再包含“原位癌”的保障责任,这个改变让被保险人的保障变得不够全面。

2、达尔文4号•部分轻症赔付将缩水

按照重疾险使用规范的政策,有部分的轻症病种赔付不能超过30%,例如“较轻急性心肌梗死”、“轻度脑中风后遗症”等,但是达尔文3号的轻症赔付比例有45%,高于达尔文4号的某些病种,达尔文4号的轻症保障力度就显得弱势了!

3、达尔文4号•价格下降

由于重疾险使用规范的落地实施后,保障条款的不同,有不少人预测新定义重疾在价格方面会有所不同,达尔文4号的保费会下降也不是没有可能的。

无论如何,不知道学姐的猜想会命中多少呢?只能等达尔文4号推出的时候再揭晓答案了,那就一起期待那一天的到来吧!

以上就是我对 "和谐健康福乐保和达尔文4号"的图文回答,望采纳!