近期,财联社电报的报道是关于人社部养老的相关解决办法,进一步加快推广养老保险基金投资运营规模!

这样的消息一经发布,很多朋友就开始问我关于养老的问题了,例如,怎样才能让晚年生活的更好?有哪些养老理财产品是值得关注一下的等等。

为此,学姐今天借此机会,全面仔细的和大家谈谈时下最流行的大都会年金险,了解下大都会旗下的都会臻享年金的收益是否能俘获人心?以及养老的话买这款年金险是否划算?

在进入正题之前,大家要学习一下如何不踩入年金险的大坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、都会臻享年金的保障有猫腻!

不说废话,大家先来研究研究都会臻享年金的保障精华图:

会臻享年金的保障责任看似周全,其实不然!快点研究一下吧~

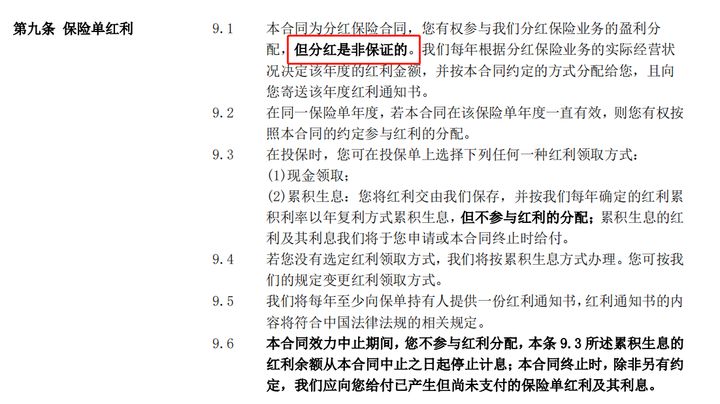

1、分红不确定

这款都会臻享年金属于分红型年金险。

其实分红的意思就是保险公司在每个会计年度结束之后,将上一个会计年度该类分红保险的可分配盈余,遵循一定的比例,将用这两种方式进行分配给每个客户,方式有现金红利或增值红利。

而都会臻享年金包含分红,被保人不是一定可以拿到这部分收益的,保险公司的经营状况决定分红的多少,分红可能多或者少,又或者没有。

臻享年金的分红稳定性不太高!

不信的话,可以看一下这篇文章了解有关分红险的更多缺陷:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

2、万能账户缺失

当下市面上附加一个万能账户的好年金险不在少数。万能账户是什么呢?

就是保险公司把一个VIP账户提供给我们,各位这么理解即可。

只是,都会臻享年金不覆盖万能账户,对于那些用钱不紧张的朋友们来说,是不太友好,毕竟保险金能通过万能账户进行二次增值,钱生钱,利滚利这可是一个不错的机会,换做是谁都会心动吧!

要是都会臻享年金去跟那些是自带万能账户的年金险产品比较,我们可以看出来它的增值形式非常不行!

以上就是都会臻享年金的保障内容包含的一些缺点,接下来学姐会针对大家比较关心的收益情况进行剖析,都会臻享年金的收益到底怎么样呢?赶快来看看吧!

时间上有限制的话,学姐还是建议小伙伴们点击下方链接了解更详细的都会臻享年金的收益如何:

《中美联泰大都会臻享年金收益曝光,一年分红可达这个数!》baoxian.2239.com

二、看完都会臻享年金的收益,惊呆众人!

都会臻享年金的保障内容包含了三个:年金、满期保险金、身故保险金。

接下来,学姐将以45岁的张先生为案例,为自己投保都会选择臻享年金作为养老储备,每年就保费要缴纳20万,缴费时间为3年,保障期限为10年,保额为3658元,我们来研究一下都会臻享年金这款产品的收益吧?

1、年金

都会臻享年金在第5个保单周年日开始,至满期前一年的保单周年日,保险公司每一年理赔100%保额+(保单年度-5)*5%基本保额。

就是说,从张先生保单的第5年开始,就能领取3658元+0x5%*3658元=3658元。

直到张先生55岁保单满期的前一年,累积能拿到20119元年金。

2、满期保险金

投保都会臻享年金,如果被保人满期仍然活着,就能领取110%比例的满期保险金。

如果说张先生到了55岁仍然在世的话,就能够成功领取满期保险金660000元。

所以,要是已经45岁了的张先生购买都会臻享年金,累计收益的总数是年金和满期保险金的和,总数是680119元。

张先生一共需要交60万,每年交20万,一共交三年,总共需要缴纳60万元,用了10年的时间才赚了80119元。

可见,都会臻享年金的收益一般!

我们常见的年金险那哪些收益比较高?学姐帮大家整理了这份榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

三、学姐总结

结合上面我们说的,都会臻享年金不过就只是一款符合现代各项要求的年金险,关于分红不确定性太高和缺失万能账户正是这款产品所存在的缺点。

但这还不是最关键,重点是都会臻享年金的收益却是不容乐观,经过了10年的时间拿到的钱才8万多,通货膨胀的存在问题大家一定要仔细想清楚了。

因此,大家如果要入手都会臻享年金这款产品的话,学姐想要给大家的建议是:多对比市面上其他的物美价廉的年金险产品,再考虑要不要下手这款产品哦~

以上就是我对 "中美联泰大都会都会臻享年金险满5年取出"的图文回答,望采纳!