在大家的印象中,提到新华,可能都想象不到新华其实是一家保险公司,更多时候是“新华字典”。那么新华保险到底有何优劣?

还没开始讲解前,学姐先教大家怎么来判断一家保险公司是否靠谱:

《当我们看保险公司的时候,这些才是重点?》baoxian.2239.com

《当我们看保险公司的时候,这些才是重点?》baoxian.2239.com

一、新华保险实力强劲吗?

我们在买保险产品时,保险公司就是关注的关键点偿付能力、风险综合评级、服务评级、理赔效率这就是选择保险公司的四个参考标准。新华保险成立于1996年9月,总部设立于北京市,是一家大型的寿险企业。并在2014年首次入围福布斯世界500强企业。

1、偿付能力:

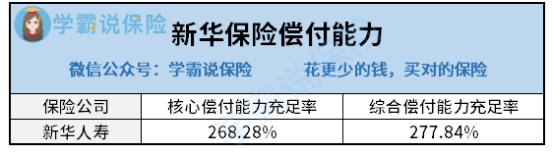

一般来说,公司的偿付能力与倒闭风险负相关。保险公司的核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%且风险综合评级在B类及以上才算偿付能力达标。

其实从图片中我们可以发现新华保险的最新核心偿付能力充足率为268.28%,综合偿付能力充足率277.84%,偿还能力领先在起跑线上,偿付能力还是可以的!

2、风险综合评级:

保险公司是有A、B、C、D四个等级的,通常根据偿付能力充足率、操作风险、战略风险、声誉风险、流动性风险等监测指标数为参考划分,等级越低,则抗风险能力也越低。你知道吗,新华保险的风险承受能力很好,综合评级结果都是A。

衡量公司实力的重要标准当然不止上述的这两点啦,还有下面学姐说的这些:

《当我们看保险公司的时候,这些才是重点?》baoxian.2239.com

3、服务评级:

保险公司的服务评价体系,评级从高到低分为AAA、AA、A、BBB、BB、B、CCC、CC、C、D十个等级,最直接反映消费者的消费感受,等级越高,公司在服务方面也就更全面。新华保险的服务评级为BB,水平只是处于中间,提升的空间还很大。

4、理赔时效对比:

理赔的问题是大家最关心的,毕竟我们买了保险,就是希望出险时能够快速得到理赔,因此保险公司的理赔时效是最关键的。由上可知,2019年新华保险的理赔金额超出111亿元,豁免保费超过4亿元,理赔的总件数超过256件。平均每天的赔付件数为7014件,赔付金额为3041万元。

同时,为了提高理赔效率,提升用户理赔体验,新华保险还推出了AI快赔,又提升了保险理赔时效,现在平均只需要0.58天,有些理赔案件实现了“秒赔”。

从以上数据可以得出,新华保险是可信赖的,可以放下顾虑投保啦!

二、该公司有没有产品值得推荐?

新华保险在前段时间上线了一款据说重疾可赔7次的多倍保超越版,也正因如此,许多人开始关注它,今天就不看别的了,专门对这款产品来测评一波!

多倍保超越版作为一款多次赔付重疾险,其特点是重疾分5组可赔7次,其中第一组癌症的最高可赔付次数是3次,其余每组各是1次,一旦确诊重疾就赔付保额与保费的最大值。

20种中症对应的是50%基本保额的赔付,40种轻症对应的是20%基本保额的赔付。

解读完保障情况,学姐竟然发现多倍保超越版的几大闪光点:

1、重疾分组合理:

是一款多次赔付型重疾险的前提下,分组是否合理可以说关系重大。尽管多倍保超越版把130种重疾分成了5组,恶性肿瘤却还是被单独分为一组。毕竟和其他重疾相比,恶性肿瘤发病率最高,理赔的可能性很大,而且治疗费用不菲。将它单独分组不仅不会影响到其他疾病的理赔,还促进了提高多次赔付。

2、特疾或身故额外赔:

只要符合条件,对于特疾或身故的情况,多倍保超越版可以额外赔付50%基本保额,毫无疑问,这提高了重疾的保障力度。不过还有几款比它保障更充足的,让学姐来一一告诉你:

《新定义重疾险哪家强,这十款是你不容错过的!》baoxian.2239.com

然而,对于多倍保超越版存在的弊端更不容小觑,稍不留神就会被坑:

>>轻症保障力度小:该产品对于轻症不仅赔付次数少,保障力度还差,确诊后仅赔20%基本保额。

赔付30%是大多数的重疾险在市面上的赔付水平线,接下来的消息很气人,多倍保超越版竟然连水平线都达不到。

>>保费过于昂贵:这就是多倍保超越版所存在的这个硬伤,以例子为证,18岁就购买50万的保额,分30年缴费,保终身并且不附加任何其他责任的情况,每年要付高达一万多的保费!

在保障条件相等的情况下,优秀重疾险只需要几千元就可以了,而经济条件较差的家庭负担不起,因为多倍保超越版多出了一半的价格。

相信大家对重疾险也有些了解了,为了方便大家早点做出选择,学姐推荐几个合适的产品供大家参考:

《十大重疾险排名出炉啦!快来看看哪一种最适合你!》baoxian.2239.com

>>投保年龄太窄:多倍保超越版要求严格,只允许18-50周岁的男性及18-55周岁的女性承保,也就是说无论男女,55岁以上的中老年群体是没办法买这款产品了。

比起市面上那些六七十岁都能投保的重疾险,多倍保超越版投保对年龄设置很苛刻,而且在男女对待严格限制清楚,学姐简直无语!

也就是说,投保的时候大家一点多加小心,不然一不注意就投错了!这份避坑宝典建议收藏:

《我们来教你买到的重疾险是否划算,并且避开保险的坑》baoxian.2239.com

总的来说,多倍保超越版的性价比一般,这个产品的保费偏高且保障力度不大,建议大家可以看看别家的产品。

以上就是我对 "新华保险服务质量很出色"的图文回答,望采纳!