最近给大家测评了很多保障一年期的重疾险,无论是实用性还是合理性做的都很低。身为打工人的学姐深知大家赚钱的不容易,但是现在的资金越不够用,但是保险是不能够没有的!这不,今天给大家推荐一款不一样的产品——众安多次赔重疾险!就让我们一起来看一看,关于这款产品在保障方面都有哪些,是否值得大家去将这款保险买入手!

学姐估计应该有人没听过众安保险,这款保险是通过阿里巴巴的马云、中国平安的马明哲、腾讯的马化腾联手设立而成,各位可千万别因为阿里高管事件就看不起这家公司,众安实力可真不是一般的强:

《众安保险靠不靠谱?这几款产品谨慎入手!》baoxian.2239.com

《众安保险靠不靠谱?这几款产品谨慎入手!》baoxian.2239.com

一、众安多次赔重疾险的保障有哪些亮点

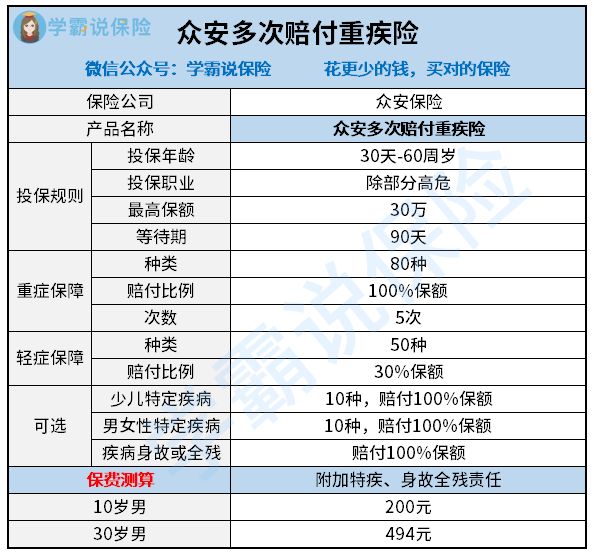

关于众安多次赔重疾险的保障图我们一起来看看:

1、众安多次赔重疾险的保障概况

支持投保众安多次赔重疾险的人群是出生满30天到60周岁的人群,投保职业限制是比较宽松的,除去部分高危职业外,其他的都可以承保。等待期为90天,30万是最高的投保保额,只有18~40岁的人群才可以享受。

众安多次赔主要保障80种重疾,分5组赔付5次,50种轻症只能赔一次,对于少儿、男性、女性特疾各保障十种,都能赔付额外赔100%的保额。

2、众安多次赔重疾险的亮点

(1)特疾赔付大气

如果少儿男性或女性的特级得到了确诊,那么既可获得额外赔100%基本保额,换句话说,最高我们能到手200%的基本保额,在保障力度方面做的是无可挑剔。这些特疾不仅仅是涵盖了不同的性别,而且不同的年龄段,高发的疾病都在其中,比如少儿高发的白血病、男性高发的前列腺恶性肿瘤、女性的乳腺恶性肿瘤等,实用性可以说是超级棒的。

(2)连续投保最高赔5次

众安多次赔重疾险第一次与第二次赔付的间隔期为180天,可以赔付的次数,一年来说最多两次。重疾险实际上有很多,在间隔期上的时间要超过一年以上,有的间隔期甚至要在五年以上,在间隔期跟其他的相比之下众安多次赔重疾险还是非常友好的!

大家可能会保持怀疑的态度,只提供1年保障,最高能得到5次赔偿是否是真的?但众安多次赔付重疾险白纸黑字写的很清楚:纵然在保障期内已经产生了重疾赔付,照旧可以续保。重疾险出险过很多公司会拒绝承保,但是众安多次赔重疾险仍旧能承保!倘若次年续保还不用审核,连续投保最高能获得5次赔偿。

{虽然众安多次赔重疾险众安多次赔付重疾险全方位测评-39}但是不保证续保,若产品出现停售的状况,而且我们也没有办法继续买,那倒不如选择投保一份长期重疾险,学姐已经为大家找出了一些很经济实惠的产品:

《十大便宜好价的重疾险大盘点》baoxian.2239.com

(3)身故与重疾可双重赔付

身故保障和重疾保障,二者不是共存的,不会因为赔付了重疾险以后,身故责任从此也不再保障了。假如说是重疾,已经赔付了以后,病情严重而被保人也因此而离世,还可再获得一笔身故金,非常考虑消费者。

对于家庭经济来说,如果是主要的来源者,比较看重身故保障,选择一份定期寿险来进行投保,效果更好!

已经看到了众安多次赔重疾险优点有这么多,想要投保的心情,大家有了吗?可是朋友们先放下心来,别着急买,学姐这凉水得给你们泼一下,太多的心机藏在这款产品里面,就像这次桥本大会跳马夺得了冠军一样,让很多人都已经看傻眼了!

二、众安多次赔重疾险隐藏着什么猫腻

1、缺乏中症保障

优秀重疾险的标准配置都应该包含了轻症中症,重疾,在理赔方面,中症的理赔门槛要比重疾的低,多次赔重疾险,中症要比轻症的赔偿方面拿到的多,而且要多到30%!然而相对应的重症保障并没有在众安多次赔重疾险出现,患有中症赔偿方面只能按照轻症来赔,如果买的是30万的保额,那么算下来最少,少了9万,太亏了!

也不是所有的重疾险都断金断两,市面上对于保障方面最全面的重疾险是怎样的我这就带大家去看看:

《康惠保旗舰版2.0重疾新规下的它还香吗?》baoxian.2239.com

2、赔付一次重疾后,附加合同失效

赔付重疾后,轻症保障与特疾保障均失效!如果第一次确诊的重疾并不是特定疾病,那我们也失去了获得额外赔的机会,以后在赔付方面,最多也就能获得100%的基本保额。

如果大家在每次赔付的时候都想要得到额外赔,学姐已经给你们找到了一款产品,名字叫——金葫芦初现版,赔付力度非常大:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

从总的方面上来看,众安多次赔重疾险是第一款一年期重疾险产品且在赔付次数上高达五次,保障内容方面很全很好,赔付也还行,能达到我们对保障需求的基本标准!大家不用花销太多也能投保。但如果把眼光放长远的话,学姐还是觉得大家有必要购买一份保障期限较长的重疾险产品,性价比更高。

以上就是我对 "众安保险众安多次赔付重疾险坑是什么"的图文回答,望采纳!