大部分人成家后,即便是经济条件不好,也会在能力范围内给予儿女最好的东西,但不时也会害怕哪天自己遭遇意外,剩下孩子一个人该怎么办呢?事实上,只要购买一份寿险,就可以解决问题了!

但是要引起注意的是,在10月份时,银保监会就要发布新规了,截止到12月31日,会陆续下架互联网保险产品,趁现在寿险产品还有不少的选择空间时,赶紧抓住上车机会!有位小伙伴想知道如果赶在下架前购买弘康弘利相传终身寿险到底值不值得,今天学姐就给大家好好分析一下!

在话题开始之前,福利给大家安排上,学姐熬夜搜罗了一份性价比非常不错的寿险排行榜,假设想要买寿险不过又不知道怎么挑选的朋友,可以直接抄作业:

一、弘利相传终身寿险的性价比如何?

弘利相传终身寿险的保障精华图先给大家奉上:

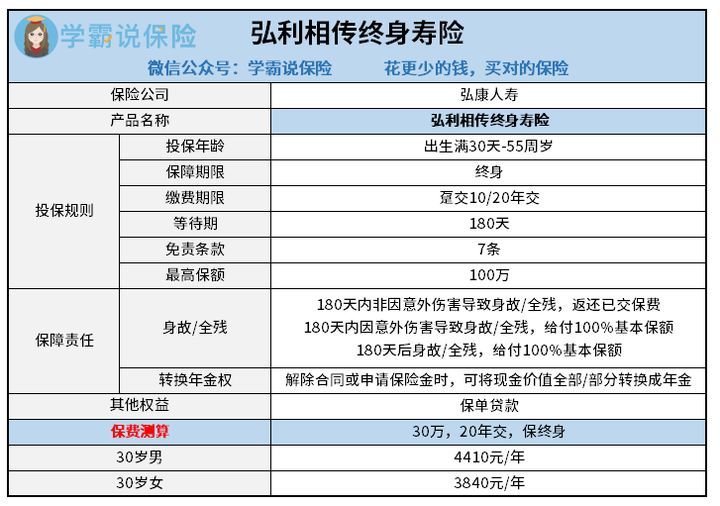

1、弘康弘利相传终身寿险的概述

弘康人寿弘利相传终身寿险一看名字就知道,这款产品属于保障终身的保险,出生满30天-55周岁的群体均能配置。身故与全残是这款产品的主要保障,倘若被保险人不幸身故或者全残,保险公司就会支付一笔保险金,维持家庭的正常生活。

弘康人寿弘利相传终身寿险的保障内容算不上丰富,却有不少的雷区需要注意!

2、弘康弘利相传终身寿险的存在的缺点

(1)缴费期较短

假如现在可支配资金并不富裕,但又想获得更高的保额,不少人就会选择长期的缴费去分期支付,因此,选择更长的缴费期,对于经济压力较大的人越友好。好多产品在市面上的缴费年限都可以分为30年,或者缴费至60岁、70岁,而20年是弘利相传终身寿险最长的缴费期,短得说不过去了!

(2)最高保额过低、并且有地区限制

就保额而言,弘利相传终身寿险最高是100万,而市面上超过300万以上的寿险产品数不胜数,对于那些在房贷、车贷有巨大压力,还要养家糊口的人群而言,100万保额是无法匹配他们的需求!

并且并不是所有人都可以投保100万的,只有年龄在18-40周岁,并且生活在北京、上海、广州、深圳这四个城市的人群才能投保,其他地区在51-55周岁的人,可供选择的最高保额其实也不高,就20万、30万,保障作用在这点额度下是很小的!

假如有朋友对高保额感兴趣,可以了解一下这款最高保额为30万的产品:

《华贵大麦2021强势上线,“定寿王者”宝座稳了?》baoxian.2239.com

《华贵大麦2021强势上线,“定寿王者”宝座稳了?》baoxian.2239.com

(3)免责条款多

免责条款指的是保险公司出险不理赔的情况,条款越多,对我们越不利!市场上出色的寿险产品,只存在三、四条免责条款,而弘利相传终身寿险有7条免责条款,这其实是一个弊端!

(4)等待期长

伴随着等待期的延长,我们获得保障的速度也会慢。弘利相传终身寿险设置了180天的等待期,这属于市面上最长的等待周期。若是在等待期内不是因为意外伤害原因出险的话,仅返还已交保费,但在等待期后出险,可以得到保额的比例为100%,了解了几千元与几十万的差距,一下子就清楚亏了所少!

二、弘利相传终身寿险值得买吗?

上面的内容看完之后,很多人都渐渐的了解了弘利相传终身寿险这个产品,这款产品的不足之处已经多过了它的长处,总而言之,不算是让消费者省心直接投保的产品!

现在市场上有大量的优质的终身寿险产品,朋友们不必只盯住一个地方。相信各位运用自己的聪明才智应该多与其他产品对比,找到适合自己的寿险真的不难。

另外,假如预算少,学姐给大家的建议是,保障终身的产品不是唯一的选择,定期寿险的价格比较实惠,而且也能找到保障力度较高的产品,接下来就给大家介绍一款:

《华贵大麦甜蜜家2021定寿:保障新升级,加量不加价!》baoxian.2239.com

以上就是我对 "弘利相寿险有医疗险吗"的图文回答,望采纳!