近期,三峡人寿推出一款据说年收益率是行业天花板的年金保险新品——三峡美年金险上线了。

许多希望购买理财险的朋友都迫不及待,于是在后台私信学姐询问这款年金险的收益到底怎么样?

这里学姐要说明一下,在买年金险产品前,我们有必要学习一些购买年金险的注意事项,以防上当:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、三峡美年金保险的保障如何?

我们先对它的产品形态有个整体认知:

三峡美年金险优点一:投保范围广

在这个年龄范围内的人群才可以投保三峡美年金险,那就是出生满28天-69周岁。无论是69岁的老人,还是刚出生不久的婴儿都可以投保,年龄范围很宽泛!不少家长想要给自己的儿女配置一份保险用作教育基金,也有不少儿女想要给自己的爸妈配置一份又或者为自己配置一份,作为退休金和养老金的备用金,完全可以投保年金险!

三峡美年金险优点二:保障期限多选

三峡美年金险可分为:10年、15年、20年和30年四种保障年限。这样我们就可以根据自己的经济状况和个人情况自由选择,选择多样化,为投保人提供周到的服务!

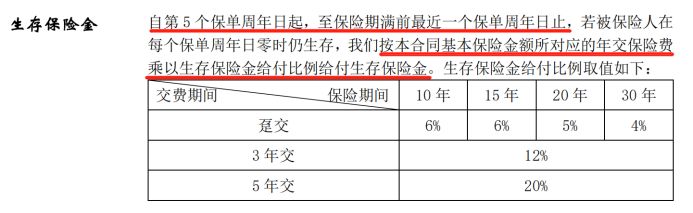

三峡美年金险优点三:生存保险金多

接下来学姐给大家展示一下三峡美年金险生存金的各种条款:

三峡美年金险生存保险金所返还的保险金会根据投保人交保费的情况不同而不同:

若被保人趸交保费,保险期间10/15年,生存保险金=年交保费×6%;

保险期间20年,生存保险金=年交保费×5%;

保险期间30年,生存保险金=年交保费×4%;

若被保人3年交保费,保障期间内生存保险金一律为年交保费×12%;

若被保人5年交保费,保障期间内生存保险金一律是年交保费×20%。

虽然保障时间和缴费时间不同,导致给付的保险金比例不同,但是这种计算方式非常合理,而且每一种返还的比例也不低!保单贷款是三峡美年金险除了上述优点外的另一大优点,还能提供期满返还金和身故保险金,这样既保生、也保死的保险是非常难得的,想要进一步了解这些优点,可以直接看看这篇测评文章:

《三峡美年金收益曝光,一年收益可达这个数!》baoxian.2239.com

一款产品当然不可能是完美无缺的,三峡美年金险也存在着不足:

保障期限不保终身

三峡美年金险保障期间虽然灵活多选,但美中不足的是就是三峡美年金美有提供保终身选项,一般保障期间越久,收益也会随之越多,我们当然会选择赚取更多收益,保障时间更长啦。如果你特别需要有保障终身的年金险产品,市面上的还有很多产品可以选,好比具有保终身代表性的富德生命大富翁2.0年金险。如果你对这款富德生命大富翁2.0年金险感兴趣,可以看一下:

《买了富德生命「大富翁2.0」年金险的人都喊亏!》baoxian.2239.com

二、三峡美年金保险的收益高吗?

接下来,我们最最关心的收益情况分析来了。

我们用下面这个例子来测算收益,老王在30岁时投保了这款三峡美年金险,保障期限是30年,他一共交五年,每一年费用都是1万,累计下来保费是5万元:

图片告诉了我们,老王34岁起(保单第5年起)每年有1万×20%=2000元的生存金领取,这个生存保险金领取时间比较长,能领到保单第29年,叠加起来,老王58岁时最起码都能拿到5万元的生存保险金!除了30年保障,还能有一份额度不低的满期金等着你拿,简直不要太好!

无论什么类型的保险,中途退保其实是非常不划算的行为,诸如三峡美年金险这样的保险,如果你能坚持到第9年才退保,就可以返还原来交的所有保费,而等到越后面,保单的现金价值越高,退保时间其实跟收益关系很大,越到后面,可以得到的钱越多,这个时候是非常合算的,毕竟收益比累计保费多了很多!

一些人在前期的时候的确需要退保,这个时候为了不让自己损失太多,要注意以下方面:

《怎么退、退多少,「保险退保」的这些要点你需要掌握》baoxian.2239.com

24年收益率就超过了5%,这么看来这份保单的整体收益率算下来还是蛮高的,这个水平的收益率,在市场上能算是高水平的。

三、学姐总结

由此可知,三峡美年金保险可以提供的保障是多方位的,存在着一点遗憾不保终身,这个问题其实不大,有些人习惯为自己提前规避因如收入中断、事业危机、投资不利等不定因素带来的入不敷出,购买一份年金险,这样的人没有保终身的需要。

重点是三峡美年金险收益非常的可观,我们年龄一旦达到了期限,就可以提取一笔钱来享受,这就是定期保障的方便之处,你拿去做养老金也可以,拿去做教育金也是可以的,这段时间如果有想买年金险的小伙们,这款三峡美年金险是值得你入手的。

市面上除了这一款收益比较高的年金险产品,还有其他的。如果现在不是很着急购买的话,那我们就多去看看其他的,来进行一个选择:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "三峡人寿三峡美年金险理财怎样"的图文回答,望采纳!