近来互联网保险面临一波下架潮,银保监会规定当前在售的互联网保险必须在2021年12月31日前全面下架。

而今逐渐开始下架的保险产品已经不再少数了,那么光明一生(慧选版)养老年金险的命运会如何呢?

在这里,学姐得明了地小伙伴说,光明一生(慧选版)养老年金险照样逃避不了停售的命运,它在售时间最多也仅有一个多月了。

据说这款产品的保障还是非常不错的,那到底值不值得我们在停售前入手一波呢?还是跟着学姐的步伐去了解一下吧~

《「光明一生(慧选版)」养老年金险买前必看!绝对惊呆你!》baoxian.2239.com

《「光明一生(慧选版)」养老年金险买前必看!绝对惊呆你!》baoxian.2239.com

一、光大永明光明一生(慧选版)保障如何?

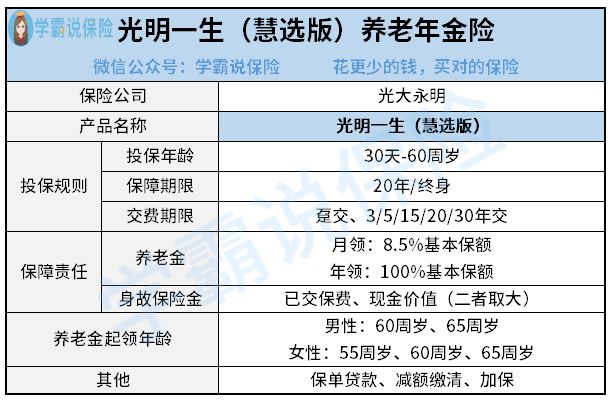

话不多说,我们先来看保障图:

从上方的保障图中,光明一生(慧选版)养老年金险目前设置的投保年龄均为30天至60周岁,保障期限分别有20年和终身两个不同的版本。

而且光明一生(慧选版)养老年金险的保障包括了养老金和身故保险金,还是比较不错的。

现在学姐就来了跟仔细跟大家解说一番光明一生(慧选版)养老年金险都有哪些优缺点:

1、光明一生(慧选版)养老年金险的优点

>>缴费期限灵活

保险产品有趸交、期交两种缴费方式。

当中趸交指的是一次性缴清保费,交纳保费的压力可不小;而期交则是分期交纳保险费用,缴费时不会让被保人觉得那么有压力。

光明一生(慧选版)养老年金险在设置了趸交的同时,还设置了期交,缴费年限包括了3年、5年、15年、20年以及30年。

光明一生(慧选版)养老年金险可供消费者自由选择的缴费期限可不少,可以更好地满足消费者的缴费需求,这一点是非常可以的。

讲到这里,或许还有朋友依然不是特别了解趸交的相关内容,下文刚好能给你们一些更好的解答,不如来分析一下:

《趸交是什么意思?有什么好处?》baoxian.2239.com

>>养老金起领年龄设置合理

当下我国的男性可在60周岁,女性可在55周岁法定退休,而我们的养老金的起领年龄自然是小于国家法定退休年龄的。

而光明一生(慧选版)养老年金险的起领年龄则是男性60周岁、65周岁;而女性就是55周岁、60周岁、65周岁。

可以从中看出,光明一生(慧选版)养老年金险的男性和女性的最低起领年龄与国家法定退休年龄完全相同,这样的设置简直不要太合理。

而光明一生(慧选版)养老年金险包括了多个养老金起领年龄供消费者挑选,对于那些不想太早开始领取养老年金的朋友也是非常贴心的。

2、光明一生(慧选版)养老年金险的缺点

>>投保年龄范围小

30天-60周岁是光明一生(慧选版)养老年金险设置的投保年龄,也就是说最高投保年龄为60周岁。

而当今很多较优质的年金险产品设置了高达70周岁的投保年龄,和光明一生(慧选版)养老年金险作对比的话,高了10周岁。

和它一作对比,光明一生(慧选版)养老年金险就稍微逊色了一些。

但是,现在市场上的养老年金险的最高投保年龄在60周岁左右是很普遍的,这么一看,也不能说光明一生(慧选版)养老年金险的投保年龄设置不友好,最多只能算是比较常见的。

而且,投保养老年金险的人群大多是有养老规划的年轻人,当下大于60周岁的人群都已经退休了,这个年龄段仍旧有余钱的小伙伴极有可能选择配置增额终身寿险来进行理财。

光明一生(慧选版)养老年金险的这一投保年龄设置也不能说就是缺陷。

二、光大永明光明一生(慧选版)值得入手吗?

由上文的分析所得,我们可以看到光明一生(慧选版)养老年金险的保障还是非常全面的,而且性价比也很高的,是一款很人性化的养老年金险产品。

我建议大家,有符合投保年龄且有投保兴趣的朋友可不要失去机会了,毕竟光明一生(慧选版)养老年金险马上就要开始停售了,停售之后就不能入手了。

当然,学姐前面也说到过60周岁以上且有闲钱的朋友可能会更愿意投保增额终身寿险,而学姐最近恰好发现了几款不错的终身寿险产品,感兴趣的话可以看一下哦~

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "光明一生慧选版收益情况"的图文回答,望采纳!