其实有很大一部分人都是这样的思想,这个公司大那么它的产品就必定好了。这还不算什么了,在保险行业了里面这种想法也是少不了的。

中国平安属于家喻户晓的大保险公司。对比后,瑞泰人寿就不那么鲜为人知了。

像中国平安、瑞泰人寿这些存在区别的公司,它们有何差异呢?接下来这篇文章会打破你的固有认知:

《大小保险公司的产品有什么区别?99%的人不知道》baoxian.2239.com

《大小保险公司的产品有什么区别?99%的人不知道》baoxian.2239.com

下面就请大家来一块瞄一眼PK台上的中国平安保险公司和瑞泰人寿保险公司,到底什么战势!

一、中国平安pk瑞泰人寿,差距在哪?

>>背景对比中国平安

中国平安于1988年诞生于深圳蛇口,是中国第一家股份制保险企业。直至今日,中国平安已经发展成为金融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。

2020年,中国平安入选《财富》世界500强排行榜第21名,较2019年的29名跃升8名。

瑞泰人寿

瑞泰人寿保险有限公司成立于2004年1月,是第一家总部设在北京的合资寿险公司,注册资本18.71亿元。公司成立之初,借助外方股东的专业经验,成为国内保险业一家“专注于投连险”的保险公司,并一举在业内确立了瑞泰人寿“高端、专业”的品牌形象。

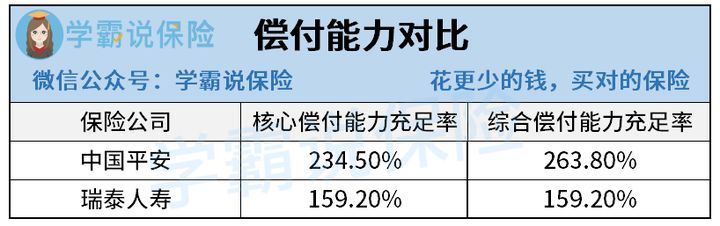

>>偿付能力对比

保险公司的支付赔偿本领,指的就是偿付能力,从这可以得知一个公司的经营状况和经济实力。中国平安公司和瑞泰人寿公司的赔付能力相较如下:

银保监会规定,保险公司的核心偿付能力充足率≥50%、综合偿付能力充足率≥100%,才能达到正常经营标准。

显然,定的标准线中国平安和瑞泰人寿都已经远超了,说明了持续经营状态已经维持了很久。不过,中国平安的偿付能力相较于瑞泰人寿来说明显会强一些。

概括——历经对照我们可得,中国平安保险与瑞泰人寿保险实力还是有差别的。从背景以及赔付能力上,中国平安都很明显更有优势。

因而,中国平安的保险产品就更有优势了吗?别着急,学姐连夜整理了平安的产品情况,看完再下结论:

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

接着咱们就共同来浏览浏览所谓小公司——瑞泰人寿的备受欢迎的产品咋样!

二、“小公司”的保险产品怎么样?

下面这款乐享安康2021重疾险,是瑞泰人寿2021年很受追捧的产品,一起来分析分析,它都有什么特点。

不如,我们先来观察观察产品保障图吧:

1、投保年龄范围广

乐享安康2021重疾险的投保年龄范围是30天-65周岁,相比而言,那些重疾险55周岁的投保年龄限定,乐享安康2021的投保年龄要求还是很宽松的。

这也给那些年龄大且有意向购买重疾险的老人人群多了几款产品可供选择。

有一个问题需要注意,年纪太大的老人就算买到重疾,也是真的很划不来。

经济条件不算充裕的条件下,就不建议购买重疾险了。像防癌险就可以很好地代替重疾险为中老年人群体提供高发疾病保障:

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》baoxian.2239.com

2、基础保障全面

这款乐享安康2021重疾险的基本保障囊括了:重疾+中症+轻症。

重疾保障现在大部分的重疾险已经做得比较好了,可比性不是特别强。所以学姐专门去关注了乐享安康2021的轻中症保障:

中症赔付2次,赔付比例为60%,在市面上属于较高水平;作为达到重疾新规最高比例的产品,连轻症赔付也可以3次,赔付比例30%。

轻、中症的患病概率比重疾要大得多,多次赔还是比较实用的,乐享安康2021真心让人觉得好。

不过有一些重疾险推出了更加前沿的保障:前症保障,理赔门槛很低。有一款产品康惠保旗舰版2.0就是这样的,有意向的可以戳这里:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

3、可选责任实用性强

乐享安康2021的保障内容里有重度恶性肿瘤二次赔和心脑血管二次赔这些可选责任,这两个疾病都很容易就复发。

就算癌症治愈之后也非常容易复发,特别是在刚治愈的五年内,而乐享安康2021也将间隔期定为三年,还是比较合理的,于是设置的可选责任实用性的乐享安康2021还是比较强。

总结:

经过归纳得知,瑞泰人寿的这款乐享安康2021无论是哪一个方面,都是非常不错的,保障方面以及赔付方面,无论是哪方面与同类型产品进行对比的时候,都非常强大!与同类型的热门产品进行对比一下,你就清楚了:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

事实上,保险行业非常特殊,而且小公司并没有真正意义上的那一种。保险公司除了成立的要求高之外,经营上面也有着严格的管控,售出的每份保险,都是受国家保护的,具有法律效益。

以后再买保险,更应该注重的是产品本身的保障如何,只看保险公司肯定是不行的!

以上就是我对 "瑞泰保险比较中国平安保险哪个的产品更有用"的图文回答,望采纳!