前不久,第6号台风“烟花”靠近浙闽沿海,对百姓危害巨大,浙江紧急启动防台风Ⅳ级应急响应,防卫台风的侵袭。

每每这个季节都少不了台风,沿海地区的朋友可要多加防范哦!

台风是会带来一些伤亡和伤害的,风力过大时,高空坠物事件频发,一不小心掉下来,可能会影响到群众安全的。

如果能多一份转移风险的工具,例如保险,那么就能最大程度地止损了。

说到保险,最近这款名叫2021平安六福的重疾险产品很火,人们对它也是分外关注的。

现在,就由学姐带领大家来看看2021平安六福神秘面纱下的真容,一起来发现它更多的表现。

在进行更深入的了解之前,先了解一些和重疾险有关的知识吧: 《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

一、2021平安六福长什么样?

我们还是一样,先了解一下2021平安六福的基础形态图:

总体来看,这款2021平安六福的优缺点大家都看得很明白。

>>2021平安六福的优点

1、少儿特疾保障贴心

2021平安六福的保障中包含有少儿特疾保障,囊括15种少儿特疾,赔偿100%保额。

一次出险可以同时享有少儿特疾赔付与重疾赔付,假如真的得了少儿白血病,在赔付了一次重疾之后,我们还可以再赔一次少儿特疾。

这样的结果就是,总共得到200%保额的赔付金,真的很人性化了。

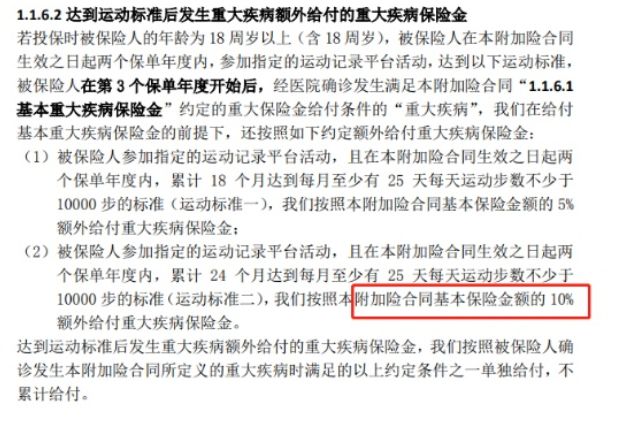

2、运动增保额

2021平安六福设置了一个“运动能增加保额”的条款。

入手2021平安六福后的两年时间里,如果每月有25天步数达到1万步,累积18/24个月,从第3年开始可以提高保额,5%/10%是重疾能够增加的保额数量。

这种奖励制度足够的优秀,因为每天走1万步说到底是比较容易地,2021平安六福也是换着方式鼓励大伙多运动。

不过,2021平安六福的缺点会被人一眼看出。

>>2021平安六福的缺陷

1、赔付比例低

针对重疾,2021平安六福只提供了100%保额赔偿,并且是没有再设置重疾额外赔付,这点赔付比例完全不够用。

我们都知道,优质的重疾险产品,都会在特定年龄段给予合理的额外赔付,为的就是让被保人能有更多的理赔金来渡过风险期。

而2021平安六福重疾并没有设置额外赔付,这就不够人性化了!

需要注意的是,2021平安六福所给予中轻症赔付比例也不高,赔偿的额度不超过50%跟20%保额,众所周知,在当下,很多重疾险的中轻症都可以享有60%跟30%保额的赔偿,

与之对比后,凡尔赛1号这款,不仅它的基础赔偿很高,而且还会享受到额外赔付,相比较之后2021平安六福优点都没有几个!

想要了解凡尔赛1号的朋友,想知道更多祥情,请到这里来:《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

2、缺失高发重疾二次赔

值得推荐的优秀重疾险产品,应该都会含高发重疾二次赔保障可选。

以癌症为例,作为高发重疾的一种,癌症的复发概率也是我们相当常见的,假设能有二次赔付金作为支撑,被保人就能更积极地去继续治疗疾病了。

由此可见,癌症二次赔的就是重中之重了,这篇文章讲解得相当细致:《癌症二次赔有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

但2021平安六福却缺少了高发重疾二次赔责任可选,真的不怎么样。

身为返还型重疾险,被保人在保险期满时可以获得平安六福返还的保费,不过平安六福的返还也是有条件的。

二、2021平安六福的返还真的很赚吗?

平安六福返还给我们保费,但是我们并不会因这笔返还金大赚一笔。

1、80岁前不能身故

从2021平安六福的条款中我们可看出,规定是十分严格的,被保人在80岁时仍然活着,平安六福才会给予这笔返还金。

换句话说,无论各种原因,只要被保人80前不幸身亡,被保人是不可以获得2021平安六福的返还金的。

虽然现在人们活的年龄都大了,哪个人也不能保证自己一定能活到80岁?

得出的结论是,2021平安六福的返还金设置考虑不周到。

这个手段是返还型保险常用的,通过这篇测评文就可以知道更多的内容:《出事有钱赔,没事钱还你--返还型保险了解下!》baoxian.2239.com

2、跑不赢通货膨胀

2021平安六福就像一个账户一样,这些年交的保费被存进去之后,要到你80岁之后才能拿得回来了。

要注意一点,这个账户不存在所谓的收益,当初缴纳了多少保费最后就还你多少。

认真思考一下,保费缴纳了几十年,等到保障期满了之后,所到手的钱仅仅只是自己已交保费金额,即便这笔返还金真的到手了,这笔钱是没有任何价值的!

简单点说,2021平安六福的返还金是跑不赢通货膨胀的。

有这一大笔闲钱,干脆买理财产品得了,最终还会到手一些收益。

这么看来,2021平安六福的返还有很大的弊端。

2021平安六福的内容,讲到这就差不多了,如果对更多相关内容感兴趣的话,赶紧看过来:《2021平安六福重疾险重磅上市,这篇文章买前必看!》baoxian.2239.com

总结:2021平安六福的优缺点都很清楚,计划购买的小伙伴们,可要想仔细了。

以上就是我对 "平安人寿的平安六福保险的性价比很高吗"的图文回答,望采纳!