当下,市场上有一类保险无所不能,不但囊括教育金、婚嫁金、养老金等,还可以保障重疾、身故、意外等。

所以,人们给这类保险命名为万能险。那这种类型的保险真的这么优秀吗?或许当你了解透彻以后,会明白并不是万能的!

进入分析之前,有事的朋友可以提前了解万能险:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

一、平安智能星的保障内容揭秘!

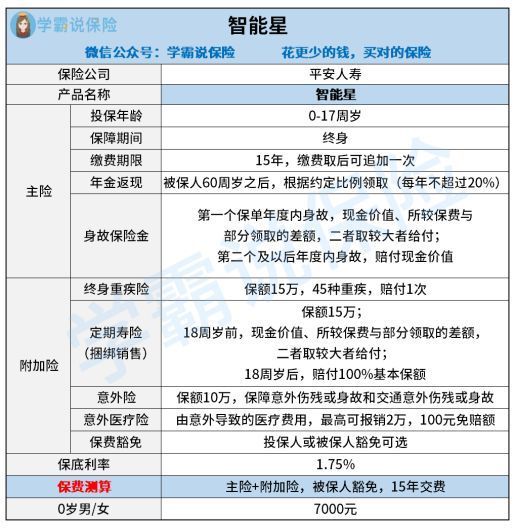

老规矩,学姐先行为大家奉上平安智能星的保障精华图:

从平安智能星的产品图中能够得知,这款万能险的组合形式是由主险+附加险。

其中智能星万能险是主险,承担着理财功能;然而附加险覆盖了重疾、定期寿险、意外等保障,用很简洁的话来说为投保人提供保障就是通过主险里万能账户中的钱来实现的。

那下面学姐就来帮大家分析一下平安智能星的保障内容有啥猫腻?

1、捆绑定期寿险

平安智能星这款产品适合于0-17岁这个年纪阶段的群体购买,为未成年人提供保障。

但是,肩挑家庭重任的人适合购买寿险,是为了扶持那些因肩挑家庭重担的人倒下而难以维系正常生活的人而购置的保险。可以为家庭转移经济风险。

然儿儿童的经济消费是来自父母的支持,他们没有赚钱的方法。不需要承担家庭经济支柱。

所以说,定期寿险对少儿来说作用并不大,这么看来,中国平安在设计平安智能星的时候考虑的不到很周全!

和定期寿险相关的一些内容,如果你想进一步了解的话,点击这里:

《定期寿险是什么?适合哪些人买?你想知道的都在这里!》baoxian.2239.com

2、附加重疾保障实用性大

平安智能星是一款可以增加附加重疾保障的万能险,但是重疾保障并不是很到位,保障45种重大疾病,保额为15万,赔付次数为1次。

从保额上就可以看出平安智能星在重疾保障力度方面不是很优秀,什么是保额?

简单解释一下,就是能够到达与保险合同规定的要求一样之后,保险公司就能够给我们一笔保额。

而非常多的重疾治疗费用都很昂贵,15万保额基本上都是不够用的,还有一些比较高发的重疾治疗费用,大家可以参考下文这个表:

从重疾的资料费用表中可以看出,治疗重疾的费用最高要50万,可以看看恶性肿瘤。

平安智能星的保额非常少,都对中轻症患者做不了保障,说实话,真的让人感到失落!

和市面上纯保障重疾的保险来对比,平安智能星所附加的重疾保障在市面上的竞争力不大。

有疑虑的话,大家可以看看一款性价比高的重疾险,其保障内容有多丰富:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

那关于平安智能星保障谜团,学姐就先转述到这,它是属于一款万能的年金险,我们怎么能不看看它的收益情况呢?

二、平安智能星真的值得买吗?

万能险属于一款投资型保险,因此,万能险是一款具有保险保障功能的,并且设有单独保单账户,它是保单账户提供最低收益保障的人身保险。保险公司为万能保险设立万能账户管理运作资金。

虽然说平安智能星这一款产品,可以附加万能账户,但是对于万能账户的收益做的不是特别好。

毕竟万能账户的保底利率为1.75%,对应的日利率为0.004795%,保证利率之上的投资收益,比如说结算利率是很难说的准的。

要清楚其余的优质年金险拥有的年化收益差不多都是在3%左右,可见平安智能星的收益拥有的不确定性不低!

由于时间关系,对平安智能星感兴趣的朋友,学姐建议深入了解一下这篇文章:

《网上都说「平安智能星」不好,是真的吗?》baoxian.2239.com

三、学姐总结

整体来看,平安智能星既有亮点也有缺陷,不同的人对产品的认知不同从而造成选择不同,假如你觉得万能险很合你胃口,那也可以买,毕竟保险公司可以设计出来平安智能星,肯定市场对它是有需求的!

如果你计划理财,那学姐不推荐你买,都没有收益,叫什么理财?而真正想要理财的朋友,我给大家一个提议,那就是购买年金险和增额终身寿,而且是有固定收益的。

倘若获得保障才是你的需求,那么学姐认为大家单独购买一份好的医疗险和重疾险是个不错的选择。

希望学姐的建议可以帮大家选到合适的产品~

以上就是我对 "智能星具体条款"的图文回答,望采纳!