营利毕竟是保险公司的首要目标,所以照单全收全部都承保是不现实的。

所有的保险公司,所有的健康险产品,都逃不了健康告知这一关。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

当保险公司不同、产品也不同时,健康告知的松紧程度也是不同的。

而阿童沐1号重疾险的保障内容就做得十分全面完整,很不错,但是在健康告知部分,它的严格程度会有所上升,这就增加了高血压人群的投保难度。

接下来学姐会进行深入的分析。

一、高血压能投阿童沐1号吗?

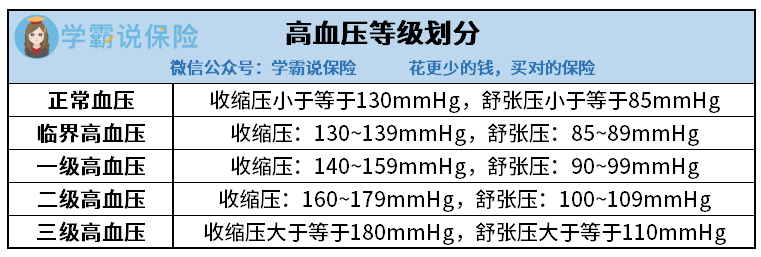

根据人体收缩压和舒张压的抬升和降低,血压包括五种情况。

高血压一级为轻度高血压,市面上还是有不少重疾险产品对部分一级高血压患者给予正常承保;

高血压二级为中度高血压,对待二级高血压患者,绝大部分重疾险都会采取走人工核保的措施,也就是重疾险会多收费用来承保。

比较遗憾的是,对三级高血压患者而言,是没有任何机会投保重疾险的,所有的重疾险产品都会对三级高血压患者拒保。

为什么说阿童沐1号的健康告知比较严呢,“高血压”是“心脑血管类疾病告知”中的首种告知疾病。

如果自己的血压值已经超过了正常血压值,那就证明是高血压,那么被保险人在健康告知中就不得不选择“是”了。

但是,这不代表一旦血压高于正常值就会被保险公司拒保。

当健康告知所列情况你之前出现过后,智能核保将会开始,被保险人的疾病状况将在这一环节得到更加准确的划分。

阿童沐1号健康告知节选

譬如此款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

在没有抗压药干扰的情况下,在不同的时间做三次测量,并且要满足平均值,达到以上标准。

简单来说,也就是“临界高血压”也可以投保阿童沐1号,一级高血压及以上的被保人不能购买这个保险。

阿童沐1号智能核保节选

仔细看的老铁差不多发觉到了,我就说了“可能拒保”。

可以肯定的是,高血压一级及以上患者的智能核保阿童沐1号不会通过,还是要进行人工核保。

不过,学姐还是要提醒大家,想投保阿童沐1号的高血压病人,虽然是可以选择“人工核保”争取一下能否被保险公司承保。

但同时有一个风险,这款阿童沐1号的人工核保是会留底的,假使人工核保这一环节过不去,也就是说“被保险公司拒保”的记录就会有案底。

也就是说当被保人,日后想要再买健康险就很难了,因为“有没有过被保险公司拒保的经历”是健康告知时一定得向保险公司说明的问题

总的来讲假若得了高血压还想购买阿童沐1号,有可能会被保险公司成功承保,但是拒保风险比较大。

学姐劝告大家,有高血压的小伙伴就不用再去关注阿童沐1号了,转而购买其他健康告知在高血压这块设置得较为宽松的重疾险才是良策,这样我们也不用担心了。

至于说健康告知,想深入探究的小朋友,这篇文章可供参考:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

下面学姐要给大家做解说的是一款保障内容非常令人满意,又值得高血压患者入手的重疾险产品。

二、适合高血压患者投保的重疾险产品

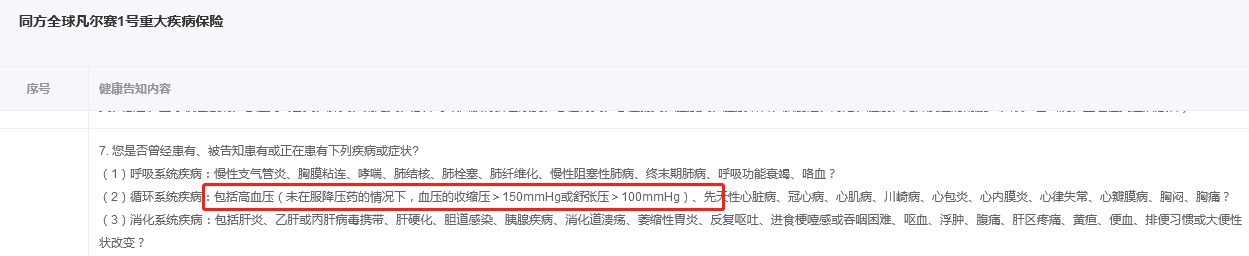

在所有健康告知做的比较宽松的重疾险里,学姐最开始要引荐给各位的就是同方全球人寿的凡尔赛1号重疾险。

凡尔赛1号重疾险对高血压有要求“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

显而易见,对于部分一级高血压患者来说,凡尔赛1号是可以正常投保,没有限制的。

而且值得一提的是,与阿童沐1号不一样的地方在于,投保凡尔赛1号可以采用人工程序核保,即使到最后没有投保成功,那也不会留下“被拒保”的痕迹,不会给被保险人带来负面影响。

凡尔赛1号健康告知节选

阿童沐1号比凡尔赛1号的保障内容好不了很多,购买价值比较大。如果有疑问,可以看看这款产品的保障图:

凡尔赛1号

从上图得出的结论,凡尔赛1号重疾险和市面上普通的产品比较,保障内容方面都能获胜,学姐简单和大家说说:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号合同有写明,如果被保险人首次被诊断患有严重疾病时未超过60周岁,那么保险公司承诺额外赔付80%基本保额,意思就是60岁前首次确诊重疾,那么就可以共赔付180%基本保额。

在市面上,大多数已经发行的重疾险的重疾额外赔比例为50%左右,而且一般就只保至被保险人60周岁,反观凡尔赛1号重疾险承诺的额外保障时限比其他长了整整五年。

如果被保险人在60~65岁这个期间确诊重疾,保险公司的这款凡尔赛1号还含括了了提供额外赔付30%基本保额的保额。

2、轻中症保障也有额外赔。

凡尔赛不会对首次患上轻中症的被保险人置之不理,相反保险公司也会提供额外赔付15%基本保额的保障。

这规定简直就在给轻中症保障增加砝码,无疑给了被保险人一颗“定心丸”,有病治病不怕没钱。

此外,凡尔赛1号重疾险保障的病种覆盖高发的轻、中症覆盖全面,身故保障设置灵活等优点,关于详情学姐就不细说了,怕踩坑想再全方面了解这款产品的话,那这篇详细测评文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

对凡尔赛1号没有兴趣的话,想知道更多健康告知宽松的产品,就跟着我来看看这份榜单 :

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "有高血压投保复星阿童沐1号5年后出险"的图文回答,望采纳!