控制风险,确保盈利对保险公司来说是必要的,所以说是做不到有求必应,全部承保的。

不管选择哪间保险公司,哪款健康险产品,都要通过健康告知这个拦路虎。

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

当保险公司不同、产品也不同时,健康告知的宽严程度都可能不一样。

比如说阿童沐1号重疾险,在保障内容方面比较优秀,不过它做健康告知时会有比较严的标准,对于高血压群体来说,投保阿童沐1号可能不太容易成功。

下文中将为大家带来深入详细的分析。

一、高血压能投阿童沐1号吗?

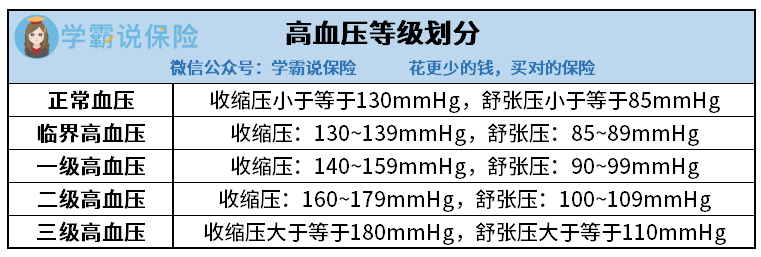

因为收缩压和舒张压的数值高低不同,血压被分为以下五种。

高血压一级为轻度高血压,对患有一级高血压的患者而言,市面上还是有很多重疾险产品可以选择的,依然可以成功投保;

高血压二级为中度高血压,如果患者的高血压已经到了二级,那么大多数的重疾险都会采用人工核保,也就是说,患者可获得加费承保的机会;

当患有三级高血压的情况下,重疾险是不会承保的,毫不夸张地说,任何一款重疾险产品都会拒保。

阅读阿童沐1好的健康告知,我们就会发现,“高血压”成为首种在“心脑血管类疾病告知”中的疾病。

只要所测量出来的血压范围比正常的血压值高,被保险人在“心脑血管类疾病告知”中就得选择“是”了。

不过,那些血压高于正常值的人也不一定会被保险公司拒保。

当得知健康告知中所列情况你曾经身患过后,就会进到智能核保这一关,在这个环节会对被保险人的疾病状况进行进一步的划分。

阿童沐1号健康告知节选

比方说这款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

在没有抗压药干扰的情况下,在不同时间段进行三次测量,而且测量的平均值必须要达到标准。

相当于说,结论是阿童沐1号对“临界高血压”可以正常投保,但是对于一级高血压及以上的被保险人则可能拒保。

阿童沐1号智能核保节选

认真的伙计应该察觉到了,上面学姐说的是“可能拒保”。

没错,阿童沐1号对高血压一级及以上患者的智能核保结果是“人工核保”。

但是,学姐在这里提醒大家一下,高血压患者有投阿童沐1号的想法,虽然“人工核保”是个不错的选择,争取可以投上保险。

但也没有那么简单,保险公司推出的这款阿童沐1号的人工核保是会留档的,即一旦人工核保也不能通过,那么“被保险公司拒保”的这个事情将不能消掉。

这对被保人而言,他日想购入健康险就没那么简单了,因为“有没有过被保险公司拒保的经历”是健康告知时一定得向保险公司说明的问题

整体来说,有高血压投保阿童沐1号的话,可能投保成功,但是被拒保的可能性更大。

学姐的看法是,有高血压的朋友还是放弃投保阿童沐1号,转而购买其他健康告知在高血压这块设置得较为宽松的重疾险才是良策,这样才能放心购买。

对于健康告知,想继续学习更多的朋友,查阅这篇文章即可:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

下面学姐就给大家介绍款保障内容全面,又没有对高血压患者做出太多约束的重疾险产品。

二、适合高血压患者投保的重疾险产品

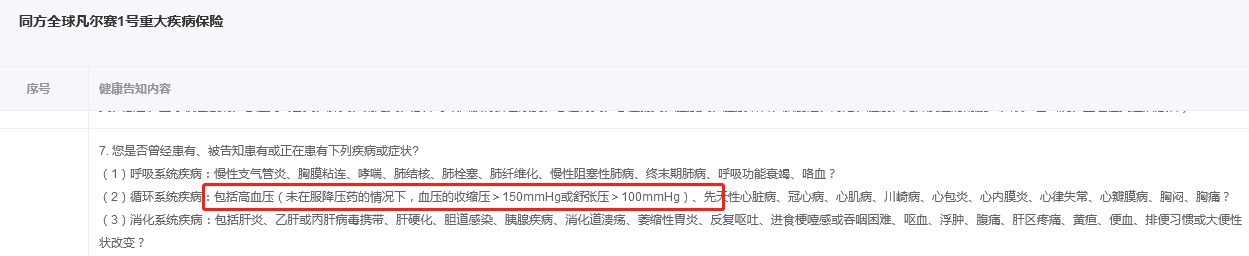

在把健康告知的门槛做得比较低的重疾险里,同方全球人寿的1号重疾险就是学姐首要介绍给各位的重疾险。

凡尔赛1号重疾险对高血压指数有明确要求“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

显而易见,对于想多一份保障的一级高血压患者,是可以正常投保凡尔赛1号的。

另外,和阿童沐1号存在差异,投保凡尔赛1号可以走人工核保程序,即使最终结果是被拒保了,那也不会留下“被拒保”的痕迹,不能给被保险人带来不好的影响。

凡尔赛1号健康告知节选

凡尔赛1号的保障内容和阿童沐1号的保障内容两者都差不多,十分值得大家试一试投保。如果有什么怀疑,可以看产品保障图:

凡尔赛1号

从上图得出的结论,就保障内容而言,凡尔赛1号重疾险在同类产品中已经属于不可多得的了,学姐这就给大家简单分析一下:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号在赔偿金额方面的规定是,被保人在60周岁以下,第一次被确诊了重疾的,那么保险公司承诺额外赔付80%基本保额,就是表示60岁前首次确诊重疾,能一共赔付180%基本保额。

在市面上,大多数已经发行的重疾险的重疾额外赔比例为50%左右,而且被保险人60周岁之后就不保了,而凡尔赛1号重疾险可以保障至65周岁。

在60~65岁这个期间,如果被保险人确诊重疾,凡尔赛1号还会另外理赔30%基本保额的保额。

2、轻中症保障也有额外赔。

凡尔赛对首次确诊轻中症的被保险人也将给予额外赔付15%基本保额的保障。

这给轻中症保障增加筹码的规定,让确诊轻、中症的朋友,不用因为害怕没钱不敢治病。

此外,凡尔赛1号重疾险还有高发重疾的对应轻中症疾病覆盖全面,身故保障设置灵活等优点,这里的细节内容学姐就不讲啦,这款产品的详细测评可以看看这篇文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

如果凡尔赛1号不适合你的话,打算购买健康告知宽松的产品的,来看看这份榜单:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "高血压患者投保复星联合阿童沐1号有影响吗"的图文回答,望采纳!