当前市面上有的重疾险产品,大部分保障期限都不止有保至70/80周岁,还有保至终身,其它的保障期限还是比较少见。

不过最近,学姐发现阳光人寿推出一款保障期限比较特别的阳光真i保定期重疾险,它的保障时间具有可选性,同时有10年、20年、30年和保障到70岁四个选择。而且在保障责任方面,阳光真i保重疾险只提供了重疾保障,而中症和轻症的基本责任我们可以自行选择,这一点就显得格外突出。

这款产品引起了很多朋友的注意,并让他们感到好奇,想对阳光真i保重疾险的保障一探究竟,想知道它是怎样的?购买阳光真i保定期重疾险值得吗?哪些人需要购买它呢?

想要直接知道结果的朋友,下面这篇优秀的测评能解答你的问题:

《阳光真i保定期重疾险究竟保障什么?》baoxian.2239.com

《阳光真i保定期重疾险究竟保障什么?》baoxian.2239.com一、阳光真i保定期重疾险保障如何?

一般来说,产品保障图应该先看:

阳光真i保定期重疾险

好了,接下来直接开门见山,进入我们今天的主题,阳光真i保定期重疾险的保障内容的优点,是我们首先应该了解的东西:

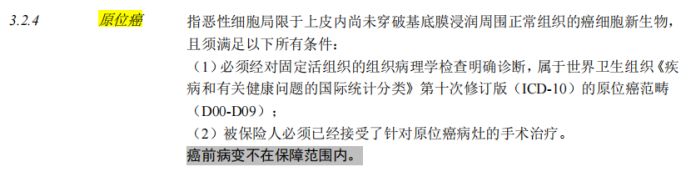

1、轻症提供原位癌保障

原位癌,一般是指粘膜上皮层内的,或者皮肤表皮内的,重度非典型增生累及上皮的全层,但尚未侵破基底膜而向下侵润生长的情况。原位癌其实就是我们所说的癌症发展的早期的过程,要是在早期阶段很倒霉的确诊了原位癌这个病,然后这个时候有一笔治疗原位癌的充足费用。既可以提升被治好的几率,又可以提高阻止癌症发展到更为严重的中重症的成功率!

但一定要注意的是,重疾险新规把原位癌从轻度恶性肿瘤中剔除了,意思很简单就是,这个新定义重疾险可以不用提供原位癌保障,其实目前有不少的新定义重疾险产品的轻症保障都是没有这个原位置。

阳光真i保定期重疾险

但是阳光真i保定期重疾险在轻症保障上还是提供了原位癌,这一方面做的是比较好的~

2、保障期限和保障责任相对灵活

阳光真i保定期重疾险在保障期限和保障责任的设置上比较自由灵活:

保障年限有以下这四种选择:10年、20年、30年以及保至70周岁;

保障责任仅仅只是把这个重疾设置为基本保障,中症和轻症被定为可选责任。

也就是说,消费者可以根据自己的实际需求,在保障计划上,选择最适合自己的。这一点做得相当人性化了。

就算在这个方面,阳光真i保定期重疾险有很多亮点,也不应该忽视下面这几个缺点呀:

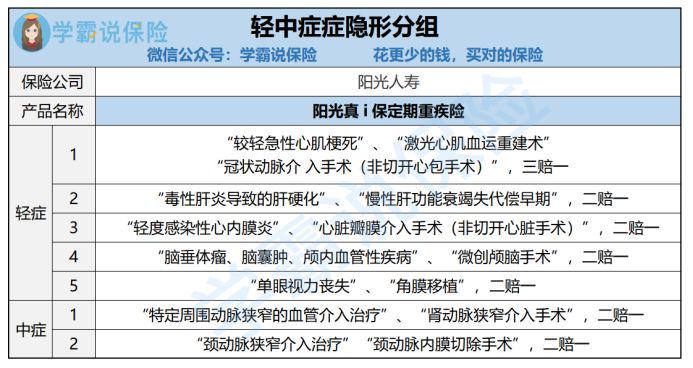

1、轻中症存在隐形分组

在可选的轻中症保障这方面,阳光真i保定期重疾险是这样规定的:

中症保20种疾病(不分组),每次赔付标准是50%基本保额,最高可赔付2次;

轻症保40种疾病(不分组),每次赔付30%基本保额,赔付次数不得超过3次。

保障力度也是非常优秀的,但是精确了解内容,学姐居然发现真i保定期重疾险有隐形分组的情况(如下图)!

中症疾病和轻症疾病看上去没有分组,进行赔偿损失的时候,有些疾病只能按照三选一赔付,或者只能选择其中一种方式进行赔偿的!

这已经相当于变相提高了中轻症的理赔门槛,对被保险人来讲是非常不利的……

当以款重疾险提供力度强的中轻症保障时,不可以有【暗戳戳】的隐形分组,而且高发的轻中症疾病保障也要涵盖,就说凡尔赛1号重疾险吧,在轻中症的保障上还是很为大家考虑的。

觉得这款产品还不错的话可以继续深入认识一下:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com2、保障内容比较单薄

看上去,阳光真i保重疾险囊括重症+中症及中症豁免(可选)+轻症及轻症豁免(可选)+身故(可选)这几大责任,保障内容比较详备。

但凡对重疾险熟悉一点的朋友应该知道,一款优秀的重疾险,只有基本的重中轻症保障还不够,还应该提供丰富且实用的可选责任,比如恶性肿瘤重度多次赔 、特定心脑血管疾病多次赔 、投保人豁免责任一系列责任 ……

而达尔文5号焕新版重疾险,其基本责任和可选责任的保障都特别充足全面。

对这款产品有投保想法的话看看这篇文章吧:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com毫无疑问,我们消费者有正当的权益去考虑到自身实际情况后,自由选择这些实用的可选保障,让这份保险更加贴合自己,更为全面可靠,那么在接下来保险生效的时间里,才能更好地转移疾病带来的各种风险!

二、阳光真i保定期重疾险值得入手吗?

也主动为投保人保障原位癌等,那些早已购置了重疾险产品,且产品适合自己的,想为自己的保险锦上添花的小伙伴们,也可以考虑将这款产品作为补充。

但是,这款产品存在一些缺点,重疾赔付赔付整力度一般,保障不够全面,轻/中症的隐形分组且还有其他问题存在……考虑配置全面重疾保障的话,可得再三考虑,货比三家就是要多去对比同类产品的优点,考虑清楚再做打算。

那么要是不了解市面上都有哪些产品值得投保,莫慌,我都归纳出来了,或许这里就有你心水的:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com以上就是我对 "阳光臻i保什么优缺点?怎么买划算?"的图文回答,望采纳!