一、买年金险,选哪家保险公司更可靠?

产品的品牌、公司实力等等我们买东西时会引起我们的关注,在选购年金险等保险产品时,也会顾虑一下他属于哪个保险公司。

保险公司的确是我们买年金险时的一个参考,但是哪家保险公司最可靠,哪家的年金险产品更可靠,是无法预料的。

因为公司不论大小,也都有可能会出现管理失误,就会出现公司的产品、服务质量方面的问题。

二、买年金险等理财型保险要注意什么吗?

想买年金险理财,还是要把重点放在年金险产品身上,下面的内容才是重点:

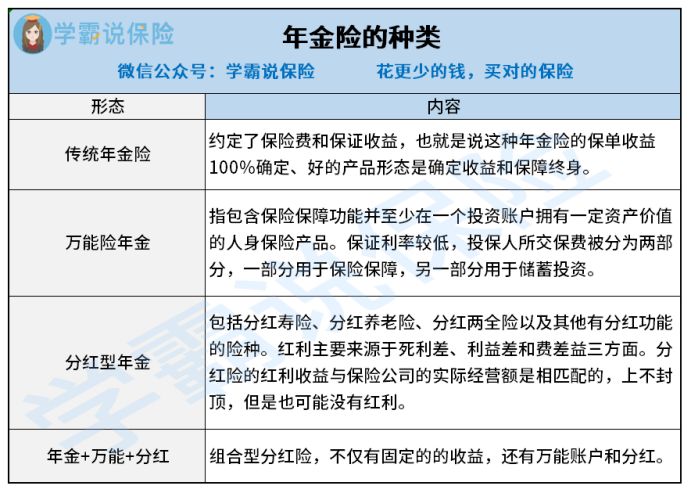

1、年金险的种类

目前市面上已经演变出多种年金险类型,学姐大致做了分类,分为了一下几种:

年金险的种类林林总总,并且是很繁杂,而且除了图片里介绍的年金险,市面上的寿险除了这些,还有一种名为增额终身寿险,它既能为消费者提供保障,还有理财的功能。

想要更深层次地了解各种年金险的差别,这篇科普文梳理的十分清楚,快来让它帮你答疑解惑吧:

《分红险、万能险、增额终寿买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终寿买哪种最合算?》baoxian.2239.com

还有几点问题是我们买年金险产品前需要审慎考虑的:

2、配齐保障型保险后再考虑理财

我们买保险时要本着“先保障后理财”的态度。

就好比说就买了年金险,没有买保障型保险,一旦我们的身体发生重大疾病,急需要用钱,只不过我们年金险产品里面的钱是不可能在短时间内拿出来的,那么等到我们真正能拿到钱的时候,已经耽误了治疗了,如果期间病情加重的话,人可能都已经没了。

如此的话拥有再高的收益又怎么样呢,都没有命享受了还谈什么?

请不要自以为是地觉得自己身体健康不会出任何事故,疾病是说不准的,如果发生意外,可没有后悔的余地。

人身健康险是必不可少的,看完这篇文章你就明白了:

《买健康险如果不出险,钱不就白花了?》baoxian.2239.com

3、合适人群

要合适的人群才可以购买年金险等理财产品,建议以下人群不要买年金险:

(1) 收入低的人群

一般买年金险等理财型保险要投入的资金都多,亦需要不断地交很多年,要是自己收入不高,自己的资金有限,还去投资,其他方面的正常开销会受到牵连。

(2)年龄较大的人群

对于老年人来说,商业养老保险收取的费用相对来说算高的,而且不值得购买,因为他费用会随着年龄上涨。

而且万能险和增额终身寿险都是随着投资时间的推移,产品的收益越好,上了岁数的人,投资时间没有年轻人的长,也许所得收益与长期收益水平不对等,意义不大。

这样说的话,有稳定经济来源且收入相对不错的年轻人群体,比较适合买年金险等理财型保险!

4、宣传的收益不一定是真的

很多保险业务员只管卖产品,不顾实际情况,一味宣传年金险收益有多好多高,不要相信这些言辞。

例如,有一些保险业务员会宣传年金险附带分红,收益好。

可我们要清楚,分红的情况怎么样就可以看保险公司是否因为经营这份保险而获利。

但是要注意的是,这里说的并不是保险公司的整体盈利。

根据《分红保险精算规定》,保险公司必须在每年精算结余确定之后,分配給保单持有人的可分配盈余比例不低于70%。

然而规定和实际收入可能差距很大,保险公司用自己的盈利来分红,保险公司最终决定了一年下来利润的多少。

分红险其实有很高的投诉率,缘由是:

《为什么分红险投诉那么高?》baoxian.2239.com

5、“万能险”不是万能的

带万能账户的年金险产品中相应的年金,可以选择暂时不取出,钱还可以在万能账户里二次增值。

但进入万能账户的钱不等于你所有已交的钱!每一笔钱存在里面都需要收手续费!甚至还要扣除管理费等等一大推费用。

在年金险带有的万能账户的利率中,只有保底利率这个是稳定的,宣传当中提到的收益可能只是一个精心演算的结果,而在实际的结算时收益一般会在2%到5%之间上下波动,到底能赚多少,我们依旧无法确定。

因此在附带万能账户中的年金险中我们要小心的地方其实是非常多的:

《用万能险理财,收益稳定又安全?》baoxian.2239.com

反正,有理财功能的保险产品,我们都要小心翼翼!一定不能人云亦云,要克服从众心理,我们可以自己先算算收益,看一看理不理想,并且结合自身的实际情况进行购买。

在这里,学姐也为大家推荐一些收益比较理想的产品,找不到高收益的年金险,来这里看看: