据预警预报显示,河南多个市县达到地质灾害红色预警等级发生地质灾害的可能性很大。

河南遭遇的可不只是暴雨这么简单,是洪灾。在这里,还要祝愿受灾群众平安健康。

洪涝灾害是无法控制的,也是不能提前预知的,如果购买了保险,那么损失的影响就会小一点。

在买保险之前,保险公司会对过往病史进行审核,比如高血压病史。

所以,今天我就来讲讲关于高血压投保的知识,分析一下高血压患者可不可以投保凡尔赛1号。

再开始之前,还不太了解保险的朋友,不妨先看一下关于保险的一些知识点:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、高血压患者能投保凡尔赛1号吗?

血液在血管壁造成的压力高于普通值的时候,此时患高血压的风险极大。它也是导致脑卒中、冠心病、心力衰竭这类疾病直接形成的主要原因。

如果没有使用降压药,在三天测量出来的血压值都比正常值高的话,即收缩压≥140mmHg,和(或)舒张压≥90mmHg,即可诊断为高血压。

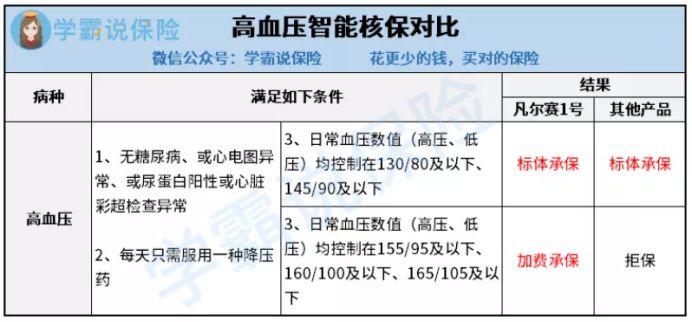

一般来说,重疾险对于高血压患者的投保限制都很严苛,需要将血压控制在140/90mmHg以下,才有机会以标体承保。

如果患者的血压指数大于140/90mmHg的话,那么就意味着很难投保成功。

那么凡尔赛1号也跟其他重疾险一样,有规定不让高血压患者投保吗?

其实,高血压患者在投保凡尔赛1号时,是有机会做到标体承保跟加费承保的。

凡尔赛1号通过加费承保这种方式,把血压指数范围调整为165/105mmHg,这样高血压患者也能有机会去投保了,非常人性化。

如果智能核保真的没过,那岂不是就错过了凡尔赛1号的投保机会?

下面就是精华内容了,学姐要给大家科普关于凡尔赛1号核保的知识了。

测评之前,对凡尔赛1号还很陌生的朋友,最好先读一下这篇文章认识一下:

《买凡尔赛1号前,我想告诉你这些真相!》baoxian.2239.com

二、凡尔赛1号的核保如何?

普通情况下,在核保的时候凡尔赛1号流程都是走智能核保 。

智能核保依靠着大数据和人工智能等方面的技术,投保的机会也给了一些非标准体的消费者。

智能核保像电脑 ,只要把以前的既往史输入上之后,就会给出能否承保以及怎么承保方面的结果。

上面的内容就是投保凡尔赛1号的高血压患者应该走的智能核保的程序,根据筛选条件不同,从而对应不同承保的方式。

但是仍然有一些情况,智能核保也有一些片面的情况,有麻烦的问题出现的话还是会很乏力,风险管理仍高度依赖人工审核,成本高效果差。

针对智能核保所存在的局限,凡尔赛1号新上线了人工核保。

相比智能核保,人工核保的包容性更强,即使是智能核保不过,也能够再去人工核保尝试一遍。

并且,人工核保更容易满足不同人的需求,不会跟智能核保一样去过于苛刻的对待既往病史。

跟人工核保和智能核保相关的知识,还有不太明白的朋友不妨戳一下这个链接:

《智能核保和人工核保的区别是什么?一文告诉你!》baoxian.2239.com

与同类型产品一比,发现凡尔赛1号人工核保还有这么多亮点:

1、提供承保机会

智能核保虽然操作便捷,但是其包容性很差这就让很多人失去了不错的投保机会。

但凡尔赛1号的人工核保,能最大限度地规避智能核保的弊端,确保更多疾病都能得到相应的保障,有效避免检查异常情况的发生,让消费者不漏掉每一次投保的机会。

2、时效快

总的来说时效性差是人工核保的一个弊端,回应周期一般是3-5个工作日,处理周期一般是5-10个工作日,这是大多数人工核保的时效周期,这种情况就很容易影响最佳的投保时机。

而凡尔赛1号的人工核保做到了极致,时效性无人能及,快的时候1个工作日,一般情况下是2-3个工作日就能完成。

这样的工作效率是凡尔赛1号的一大亮点。

3、支持复议

可以把很多产品的人工核保,概括为一次判刑,一旦不能承保的话,就会失去重新商议的机会。

可是凡尔赛1号的人工核保却可以复议,特别的值得夸赞。

假定加费承保是人工核保的结论,之后若是相关疾病已好转或者治愈,可以重来一回审核,还有机会以身体健康的被保险人的方式承保。

高血压患者的福音有很多,像凡尔赛1号和最近新上线的凡尔赛1号尊享版也在其中。

关于凡尔赛1号尊享版的详细解读就在下面,高血压患者快来看看吧:

《凡尔赛1号尊享版重磅来袭!有哪些升级跟改动?》baoxian.2239.com

总结:高血压患者要想做到标体承保跟加费承保的,不妨考虑考虑投保凡尔赛1号。若是被智能核保一刀切的话,可以尝试下走凡尔赛1号的人工核保渠道,提高投保成功率。

以上就是我对 "高血压患者买了同方全球凡尔赛1号能理赔吗"的图文回答,望采纳!