对于现代人来说来自生活以及工作的压力都非常大,总会很担心影响到身体的健康。万一生病了,不只身体受到影响,还要承受巨额的医疗费用、这段时间的收入损失。

于是我们一开始就需要对重疾做一个经营,重疾险可以很科学的转移重疾风险。

这些日子市面上冒出了一款热门产品——富德康健无忧守护版,那这款真的值得入手吗?学姐马上来分析分析!

开始之前,大家要对好的重疾险有一定的了解:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

一、富德康健无忧守护版优缺点解析!

不聊其它的,先给大家奉上富德康健无忧守护版的产品保障图:

富德康健无忧守护版

不难发现,富德康健无忧守护版的保障还是很简单的,没什么突出的亮点。

下面我们需要了解一下这款产品的优劣势。

优点有哪些:1、投保年龄广

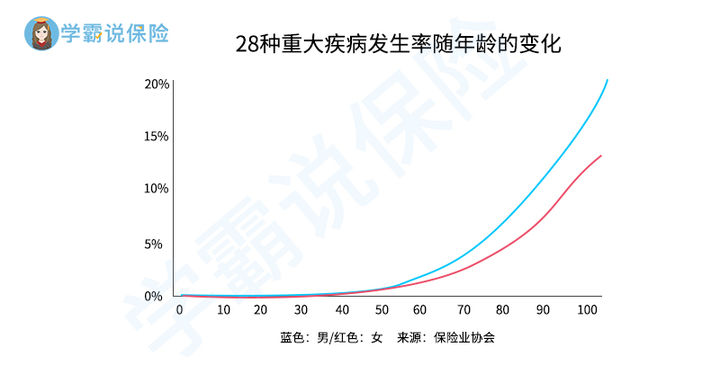

我们大家一起来看看重疾发生率随年龄变化的图:

重疾发生率

浏览图能发现,重疾的发病率随着年龄的上升而上升,高年龄人群的重疾险理赔风险还是很大的,保险公司为了更好的降低风险,55岁以前是很多重疾险投保年龄段的限制条件。

然而富德康健无忧守护版的投保年龄最高是65岁,对于老年人来说比较友好,投保的年龄限制少,六十多岁的老人也可以投保富德康健无忧守护版,从而获得一个重疾保障。

富德康健无忧守护版在这一方面上对老年人来说比较亲切,值得点赞!

2、保障期限灵活

一般状况下!重疾险的保障期限越久,也就使得保费就越贵了。

富德康健无忧守护版有三种保障期限可以让大家来选择,分别是保至70岁、80岁、终身。

富德康健无忧守护版供应了很多的方案,消费者可以根据自己的保险预算来自由选择,对大家非常有益,不会因为添置了保险就背负巨大的经济压力。

缺点有哪些:

1、重疾赔付比例低

富德康健无忧守护版的重疾保障可赔付5次,没有哪次的保额不是100%。

身为一款拥有多次赔付功能的重疾保险,富德康健无忧守护版的赔付比例放在市场上真的很不够看了,保障力度有点差。

其余的多次赔付重疾险,赔付比例都是按次递加。赔付比例最高可以达到180%保额

如意金葫芦初现版重疾险表现很好,比较受大家欢迎,它的赔付比例逐步递增,递增比例是20%保额,最高赔付能够达到200%保额。

除此之外,如意金葫芦初现版最吸引人的就是由重疾额外赔,被保人第一次确诊的年龄低于60岁,就可以额外获得80%保额的赔付。

除了为重疾提供了保障,如意金葫芦初现版这款产品对轻中症及恶性肿瘤等方面的保障做的也是可圈可点的,有购买需要的朋友可以看看这篇:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

2、轻中症保障力度一般

富德康健无忧守护版可以为轻症提供的赔付不是很高,只能提供30%保额的赔付,至于中症赔付,可以赔付给被保认60%保额,这样看来好像并不低。

不过市场中绝大多数的重疾险都是这种水平的,富德康健无忧守护版完全可以说很是平常。

现在好一点的重疾险都会在特定年龄设置一个额外的赔付,增强保障力度。

正如凡尔赛1号重疾险,在60岁之前确认患了轻中症可以额外赔15%保额,再者其他保障也是非常绝妙的,想进一步学习的可以看看学姐前头写的估测:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、富德康健无忧守护版值不值得买?

综上所述,富德康健无忧守护版的基础保障还是比较可以的,重疾、轻中症都有包含,但是保障内容比较普通,没有特别拔尖的地方。

对于有些老年人,同时又想要重疾保障的,富德康健无忧守护版还是很不错的,投保年龄的限制没那么严格,甚至到65周岁也都可以投这个保险。

对于年龄和身体素质都不太影响投保的同时有更好的条件选择更多更好的重疾险的人,要说首选的话,我不太推荐富德康健无忧守护版。

市面上有很多重疾险都很不错,大家还需要再多对比一下,才能知道最适合自己的是什么产品:

《十大便宜好价的重疾险大盘点》baoxian.2239.com

以上就是我对 "富德康健无忧守护版要不要附加身故"的图文回答,望采纳!