近期,三峡人寿推出一款据说年收益率是行业天花板的年金保险新品——三峡美年金险上线了。

不少想要买理财险的小伙伴们都心动不已,经常在后台向学姐问这款年金险的收益如何?

在这学姐想说的是,在下单年金险产品前,我们需要懂得一部分购买年金险的注意事项,以防买到不好的:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、三峡美年金保险的保障如何?

我们先认识一下它的产品形态如何:

三峡美年金险优点一:投保范围广

在这个年龄范围内的人群才可以投保三峡美年金险,那就是出生满28天-69周岁。最高年龄规定69岁的老人,最低刚出生的婴儿都有机会投保,覆盖全面!要是作为家长想为自己的孩子配置一份教育资金或者说作为子女想给自己或为父母配置一份,作为退休金和养老金的备用金,完全可以投保年金险!

三峡美年金险优点二:保障期限多选

三峡美年金险有多个保障时间可以选择,包含10年、15年、20年和30年四种选项。这四种投保年限可以根据自己个人情况进行自由选择,投保人按需配置,非常的合理呢!

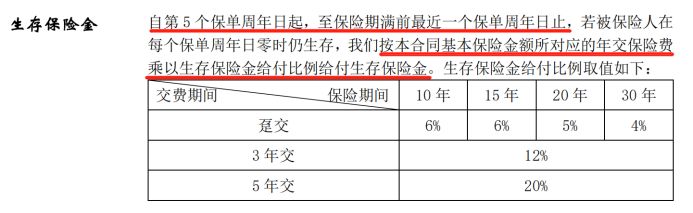

三峡美年金险优点三:生存保险金多

以下是三峡美年金险生存金的条款,学姐给大家整理出来了,大家看一下:

三峡美年金险生存保险金返还比例和缴纳保费的周期有关,情况如下:

若被保人趸交保费,保险期间10/15年,生存保险金=年交保费×6%;

保险期间20年,生存保险金=年交保费×5%;

保险期间30年,生存保险金=年交保费×4%;

若被保人3年交保费,保障期间内生存保险金一律为年交保费×12%;

若被保人5年交保费,保障期间内生存保险金一律是年交保费×20%。

不同保障时间和缴费时间对应不同的给付比例,而且都不低!以上是也是三峡美年金险的优点,但也是三峡美年金险还有一个优点,就是保单贷款,提供满返还金和身故保险金是三峡美年金险最吸引人的地方,这样既保生、也保死的保险是非常难得的,如果大家想更清晰的明白这些好处,那你们就来浏览下该篇文章:

《三峡美年金收益曝光,一年收益可达这个数!》baoxian.2239.com

一款产品当然不可能是完美无缺的,三峡美年金险也存在着不足:

保障期限没办法永久保障

虽然三峡美年金险保障期间可灵活多选,然而却没有提供保终身这项的,因此成了它的缺点,一般保障期间是和收益成正比的,时间越长收益越高,当然是要选择保障时间更长的来赚取更多收益啦。如果你选择年金险产品主要考虑的是有保障终身的,那么还是有很多的选择性在市面上,比如富德生命大富翁2.0年金险就是保终身的。对这款富德生命大富翁2.0年金险感兴趣的朋友们,可以考虑一下:

《买了富德生命「大富翁2.0」年金险的人都喊亏!》baoxian.2239.com

二、三峡美年金保险的收益高吗?

接下来,备受关注的收益情况分析已备好。

举个例子,老王在30岁投保了这份保障期限为30年的三峡美年金险,他按照一年1万的保费标准进行缴纳,需要交5年,那么一共就需要5万元的保费:

有图看出,从保单第5年起,也就是老王34岁起,每年可以有1万×20%=2000元的生存金领取,生存保险金能够给予持续保障,能够领取到第29年,累积下来,老王在58岁时起码有生存保险金五万元!除了30年保障,还能有一份额度不低的满期金等着你拿,这样真的很棒!

对于中途退保来说,退掉任何类型的保险都是不值得的,像三峡美年金险这样的,如果在第9年退保,原来交的保费就都回来了,而等到越后面,保单的现金价值越高,退保时间其实跟收益关系很大,越到后面,可以得到的钱越多,相对于累计保费来说,收益已经超过它了,因此是很赚的!

遇到前期必须要退保的情况,要注意一些地方,可以尽可能地降低损失:

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》baoxian.2239.com

保单的收益率还是很不错的,整体收益率在24年的时候就已经超过了5%,能达到这种水平是比较高的,该收益率也是非常可观的。

三、学姐总结

由此可知,三峡美年金保险可以提供的保障是多方位的,但是仍有不保终身的问题,不过这个问题并没有什么大不了的,有些人习惯为自己提前规避因如收入中断、事业危机、投资不利等不定因素带来的入不敷出,购买一份年金险,是不用保终身的。

重点是三峡美年金险收益非常的可观,我们年龄一旦达到了期限,就可以提取一笔钱来享受,这就是定期保障的方便之处,不论是作教育金或养老金,都很合适,这段时间如果有想买年金险的小伙们,这款三峡美年金险是值得你入手的。

目前市面上还有其它收益高的年金险产品。如果现在不是很着急购买的话,那我们就多去看看其他的,来进行一个选择:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "三峡美10年"的图文回答,望采纳!