众所周知,“理财规划不是有钱人的专属权利”近年来也是越来越多人关注理财型保险,交银康联人寿为不断满足市场需求推出了交银康联鑫意保增额终身寿险。究竟交银康联鑫意保终身寿险能否做到理财保障齐驱并进呢,学姐为大家一一揭秘。

分析开始前,先来学习一下什么是增额终身寿险:  《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

闲话就不说那么多了,直接上交银康联鑫意保终身寿险责任精华图!

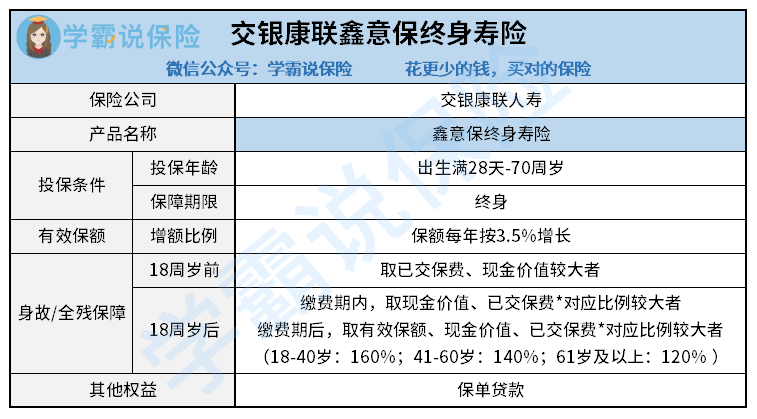

上图是学姐根据交银康联鑫意保终身寿险的保险条款总结的,交银康联鑫意保终身寿险的投保年龄限制在0岁到70岁,相对来说,投保还是比较宽松的,那具体的保障优不优秀呢?学姐和大家一条一条地扒。

1.交银康联鑫意保终身寿险的身故/全残赔付责任

交银康联鑫意保终身寿险年龄限制在28天到70周岁,寿险的责任简单,所以并不难理解。交银康联鑫意保终身寿险根据年龄段的不同区分身故/全残保险责任的赔付标准。

18岁前:赔付已交保费和现金价值间的较大值;18岁后:是否还在缴费期内,赔付的标准也会相对不同。

①缴费期届满前,身故或全残赔付累计保费*比例或现金价值之间的较大值。

②已在缴费期后,在累计保费*比例或现金价值及有效保额三者之间的选取较大值进行赔付。

具体对应的身故给付比例见下图:

2.交银康联鑫意保终身寿险的有效保额

交银康联鑫意保终身寿险可以做到对被保险人的保障进行终身锁定,有效保险金额每年递增3.5%到终身,3.5%的增额利率在同类产品中并没有明显的优势。

交银康联鑫意保终身寿险的具体收益演示,学姐详细地写在了这篇文章里,揭秘交银康联鑫意保终身寿险的真实收益率:《交银康联「鑫意保」增额终身寿火爆来袭,买了它到底能增多少钱?》baoxian.2239.com

3.交银康联鑫意保终身寿险的其他权益

交银康联鑫意保和其他增额终身寿一样也支持保单贷款,被保险人最高可贷保单现值在扣除相应欠费后的80%,以多样的保险责任灵活地保障被保险人的不同的资金需求。

值得注意的是,交银康联鑫意保终身寿险并不支持减保取现,灵活减保取现一直以来都是增额终身寿险的特色,减保取现的缺失使得交银康联鑫意保终身寿险并不灵活。

总的来看,交银康联鑫意保终身寿险做到了终身保障、收益稳健,还支持用作财富传承,留下对家庭的爱与责任。整体看来收益是比较低的,也没有设置万能账户,增值方式有限,学姐建议大家在对比其他的理财型产品再进行选择。《想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "鑫意保寿险返钱么"的图文回答,望采纳!