买分红险的好处是具有利益保证和获取红利的机会,但是里面的需要注意的也比较多,具体需要注意啥,我们往下看~

一、分红险是什么?买了有什么好处?

分红险实际上说的是保险公司在每个会计年度结束后,把上一会计年度该类分红保险的可分配盈余,按照一定的比例要求、以现金红利或增值红利的方法,直接分给消费者的人寿保险。

分红险的特点在于具有利益保证和获取红利的机会,买分红险最吸引人的地方就是有机会得到保险公司的分红。

一般来说,分红险通常分成年金险或终身寿险,并且,好多保险代理人在为用户进行年金险或终身寿险推荐的时候,能够比较倾向于给大家保荐带有分红性质的产品。

原因其实是,分红险的保费相对高,代理人代销这类产品会获得高昂的佣金,然则众多用户不能对分红这一套说不。

或许大家都有这样的感受,处于保险的保障范围内,还可以获得保险公司的分红,说到底是一笔只赚不赔的交易,但是事实真的能如愿以偿吗?

分红险看似稳赚不赔,其实是暗藏很多猫腻,学姐通过下文慢慢告诉大家。

若是赶时间的话,可以直接戳这里看重点:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

二、分红险的分红到底是不是真的?

分红险的分红确实是真的,可是此分红可不等同于大家知道的那个分红。

首先,银保监会对于分红险是这样规定的:

“保险公司为各分红保险账户确定每一个年度的可分配盈余时,应当遵循普遍接受的精算原理,并符合可支撑性可持续性原则,其中分配给保单持有人的比例不低于可分配盈余的70%。”

也就是说,分红的比例是“可分配盈余的70%”。而“可分配”这三个字,就将分红的范围进行了缩减。

可分配盈余从何而来?决定权不还是在保险公司手里?但是问题主要在于,可分配盈余保险公司会全部告诉消费者吗?

肯定不会,可分配盈余保险公司会将它透明化吗?在风险控制上,分配盈余设置的越少风险就越小!

说直白点就是,分红多少我们只能看天吃饭,只是保险公司就是所谓的“天”,可以分红多少金额是保险公司内部决定的。

此时可能就有小伙伴会表示,别在意可分配盈余有多少,假如分红到账,我就不会亏损。

而这正是分红险制造的销售噱头陷阱,看似获得了许多分红,其实也就没那么容易让人满意了。

这是因为,也就是说很有可能拿不到分红!

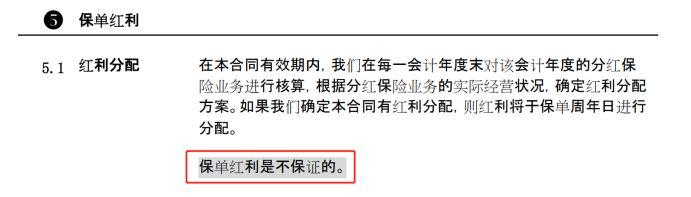

从某款分红险的条款中我们能够得知,这里写的很明确:并不保证百分百能获得保单红利。也就是说我们极有可能拿不到分红。

综上所述,大伙还会对分红险抱有期待么?天下乌鸦都是一样的黑,分红险们确实有很多陷阱呀!

想了解更多关于分红险的猫腻,大家可以点击下面的链接进行了解:

《关于分红险,业务员不会告诉你的事》baoxian.2239.com

总结:分红险虽然是用来分红的,但里面的水却很深,想入手分红险的伙伴们要认真斟酌。