分红险表面上看起来不错但却有需要注意的点,这类保险可以获得一定比例的保险公司实际经营所产生的盈余红利。

但分红险存在这两个明显需要注意的点:分红具有不确定性;捆绑销售重疾险、意外险等。

下面就来给大家详细讲解讲解~

一、分红险真的有那么好吗?

分红险是指保险公司根据分红保险业务的实际经营所产生的盈余,按照一定比例向保单持有人进行分配,通常依据现金红利或者增额红利的方式进行发放,其中现金红利每年都能获得一笔现金,而增额红利是指增加保额的形式来分配红利,只有在发生保险事故、保障期满或者退保的时候,才能拿到所分配的红利。

表面觉得还是很好的,但分红险人基本都有这些坑:

1. 分红具有不确定性

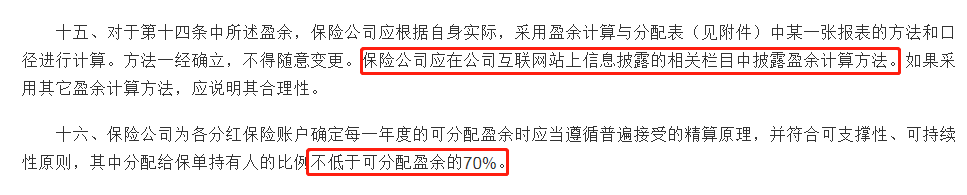

虽然《分红保险精算规定》,保险公司必须在每年精算结余确定之后,分配给保单持有人的可分配盈余比例不可以在70%之下。

但一年下来实际有多少利润,可分配盈余又有多少,最终由保险公司决定,假设保险公司拥有的分红业务经营的特别好,可能我们还能获得一些分红,但要是经营不善,那么很有可能是没有分红的。

而且很多分红险条款也明确写明了保单红利是不确定的,所以大家不用对分红过于期待。

2. 捆绑销售

分红险通常而言还会和一些险种捆绑售卖,譬如意外险、重疾险、医疗险等等,让大家误认一张保单就可以攘括所有的保障,可是其实这些捆绑的产品许多都是保障较少、赔付比例少的,可以说是又贵又不实用,小伙伴们还不如安安分分单独入手性价比高的产品。

总体来说,分红险并没有非常划算,不建议大家配置。

二、除了分红险,有哪些理财险值得买?

许多人购买分红险,其实就是为了可以逐步获得到收益,相比分红险,学姐更加建议大家购买年金险或增额终身寿险。

年金险可以理解为我们一次性,或者分期在保险公司投进一笔钱,当等到了与保险公司约定好的时间,之后每年或每月从保险公司领取到一笔钱。假如说在保障期期限内,万一身故了,保险公司还是一样给其家人理赔一笔钱。

而且,年金险的收益和领取时间都是写在合同里面同时是固定的,不受市场因素的影响,要是终身养老年金险的话,还能够一直领到身故才会停止,从而可以给带来非常稳定的现金流。

若是,想来投保收益高的年金险,可以把这篇文章里的产品看一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

而增额终身寿险是保额按照固定利率逐年增长的寿险,且固定利率在合同中有明确的规定,不会因未来经济变化、利率下行对其产生影响,实现了资产的保值增值,现金价值增长的速度也比较快,能比较灵活地使用减保和保单贷款的方法来解决短期资金周转的问题,即使后期退保也能拿到一笔不错的现金价值。

之前我有整理过一份增额终身寿险的保单,感兴趣的小伙伴,请大家来看一看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

不论是年金险还是增额终身寿险而言,全部都配置有强制储蓄功能,以及配备有理财功能,虽说,股票以及基金都支持理财功能,但风险都比较大,但是,年金险和增额终身寿险的收益情况是非常平稳的,基本上就不存在任何的风险,最主要的是,安全性比银行存款都高,毕竟合同是受法律保护的。

哪怕是说保险公司破产了,倒闭了,可我们的保单并不会作废,而是转交给其他保险公司,而且也不会影响我们保单的权益。但这里需要给各位小伙伴提醒的是,保险要把“保障功能”放在第一位,然后再谈理财功能,所以我们在还没有配置年金险或者增额终身寿险的时候,最好先配置好重疾险、医疗险、意外险等人身保障,这样才可以让我们享有全面的保障。

若是你依然不知道先买哪些险种,那就看看下面的文章吧: