中国人寿对于中国人来说几乎是无人不知,在名气上,新华保险虽然没有中国人寿高,但是目前保险行业的第二梯队就包含它!

这是两家实力非常强劲的保险公司,那么他们推出的年金险是什么样的呢?收益是高是低?是否值得配置呢?现在大家都来看看学姐解析答案吧!

具有理财功能的险种——年金险,其中有很多陷阱,这份防陷阱策略已经放这里了,大家不妨看看:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、中国人寿VS新华保险,哪家实力更胜一筹?

1、公司实力对比

中国人寿,公司前身是成立于1949年的原中国人民保险公司,总部设立在北京,世界500强企业、中国品牌500强,属国家副部级单位。

2020年,集团合并营业收入近1万亿元,合并保费收入超7500亿元,合并总资产突破5万亿元,合并管理第三方资产1.8万亿元,持续保持历史高位。

2020年,中国人寿集团位列《财富》世界500强第45位,世界品牌实验室“世界品牌500强”排行榜中第127位,品牌价值高达4158.61亿元。

新华保险公司成立于1996年9月,总部位于北京市。

2020年上半年,新华保险公司实现总保费968.79亿元,总资产达9393.51亿元,连续多年入围《财富》中国和《福布斯》双料世界500强。

新华保险公司建立了覆盖全国的销售网络,共设立1767家分支机构,拥有36504名内勤员工及50.7万名营销员,为3226.2万名个人客户及8.6万名机构客户提供全面的寿险产品和服务。

不亏是排名在第一和第二梯队的保险公司,资金实力都是很强的!

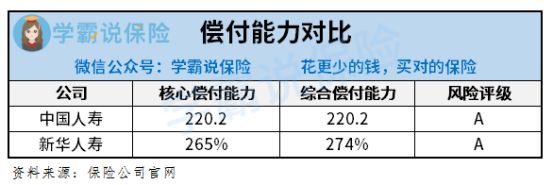

2、偿付能力对比

偿付能力,说的就是判断一家保险公司有无赔付保险金能力的标准。

而偿付能力信息,银保监会要求保险公司每个季度必须公开披露,并且也有一套严格的判断标准:

①核心偿付能力充足率在50%以上;②综合偿付能力充足率在100%以上;③风险综合评级B级及以上。

一旦同时满足上述三个条件,那我们说偿付能力就算是达标了。

下面,让我们一起参考一下中国人寿和新华保险的偿付能力信息:

就像我们猜想的一样,这两家保险公司的偿付能力也是很优秀的,不仅达标,还远超规定的标准!

已经大致清楚了这两家保险公司的基本情况,那么中国人寿和新华保险的年金险哪个好呢?

最关键的地方就要揭晓了,被吸引的朋友来一直往下拉!

二、中国人寿VS新华保险,谁家的年金险更好?

学姐挑选了两家保险公司的2021开门红产品,通过对比的方式,为大家做一次测评,先开看看产品对比图:

1、投保规则方面

两款年金险几乎有着一样的投保年龄和交费期限,投保人群的最大年龄限制是70岁,比较符合老年人的需求,投保门槛较低。

趸交和年交是它们同样选择设置的两种交费期限,趸交,通俗的解释就是投保时把保费全部交清,这种交费方式呢,相比与年交而言会更加适合目前收入高、收入不稳定的人群选择。

其实,仍然有很多不同存在于趸交、年交这两种交费方式之间,打开这篇文章学习更多这方面的知识:

《趸交是什么意思?和年交比哪个好?》baoxian.2239.com

保障期限方面,鑫耀前程只能保障15年,比较死板,但是惠金生是能够选择保障10或15年的,所以说灵活性是比较高的了。

2、身故保障方面

鑫耀前程主要是给付已交保费,但是惠金生是为已交保费和现金价值这两者之间取大的一方。

关于身故保障,目前年金险做的比较出色的会给付已交保费、现价、保额三者取大,这种设定可以让灵活性变大,无论什么原因,假如说被保人发生意外事故身亡,保险公司也不会逃脱责任,按照合同,承担一定的风险,补偿赔付金,给予了一份更加贴心的保障给家庭。

那么关于这一保障的条款,惠金生还有鑫耀前程的相关保障并不突出,当然需要精进相关保障。

3、万能账户方面

通常的理解就是把万能账户比作是投保人的一个获取额外利益的渠道,若是并不想拿出年金,直接让保险公司把钱汇到万能账户,同样可以实现增值!

通过保障图能够获悉,鑫耀前程和惠金生都可以附加万能账户,从被保人的利益出发,肯定是好处多多。

不过,保险公司都已经给很多万能账户提供了3%的保底利率,鑫耀前程的万能账户保底率只有2.5%,惠金生也一样,实在是难以置信!

对万能险有兴趣的朋友注意了,学姐要给大家推荐一篇科普文章,想要了解更清楚的话,可以补充阅读:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

4、收益方面

具有理财功能的险种——年金险,对于收益方面的情况一定是我们所有人最想知道的,学姐这就给大家测算一下两款年金的收益!

以30岁人群为例,保障期限选择15年,一起来看看哪款年金险收益更优:

可以从收益测算图看到,鑫耀前程的收益不是很显著,惠金生的收益也差不多。

毕竟很多保险公司都有高收益的年金险产品,irr能达到3.5%!

显然,这款产品并不适合看重收益的朋友。

三、学姐总结

总结一下,这两家保险公司,也就是中国人寿和新华保险,名副其实,毕竟他们的实力和偿付都属精良,但是,拉胯的点在于它们推出的年金险产品。

如果最近在考虑购买年金险,可以借鉴这份年金险榜单,多个高收益年金险产品都包含在内:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "人寿年金险比新华口碑更好吗"的图文回答,望采纳!