富德生命人寿保险公司成立的时间不是很长,但这几年的发展势头很猛。重疾新规以后,该富德生命人寿不断上新了许多热销品。

但是,在听到有人推荐富德生命人寿产品时,有些不那么了解保险的朋友还是会有些疑问。

我将给大家说说关于富德生命人寿保险公司还有产品的实力如何。

先不急于分析,我们可以先知晓在看保险公司时需要用什么样的评判标准:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、富德生命人寿保险公司可靠吗?实力如何?

首先,学姐再三说明,在我国,只要保险公司能够成立起来都是可靠的,也能受到银保监会的监管,包括富德生命人寿保险公司也不特殊。

道理虽然是这个道理,但是很多朋友可能还是不能打消顾虑,怕它赔不起钱呀。

那学姐就给大家好好扒一下富德生命人寿保险公司的老底,看看它的实力是否足够强劲。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

总的来说,富德生命人寿保险公司实力雄厚,规模庞大,经济实力杠杠的!

2.偿付能力揭秘

说白了偿付能力就是衡量保险公司赔不赔得起合同约定的保额。

偿付能力想要合格,必须同时满足这三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

从富德生命人寿保险公司2021年度信息披露报告里我们能获取消息,其已经报送了风险评级的数据,可结果还没出来。

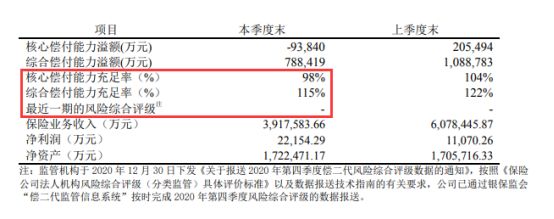

让我们再了解一下富德生命人寿保险公司最近一期的偿付能力数据。

富德生命人寿保险公司2021年第1季度偿付能力信息:

富德生命人寿保险公司的偿付能力已经在及格线之上了,上图能看的出来,只要符合理赔条件就能拿到赔偿金。

从上面两个维度去看,富德生命人寿保险公司有背景有实力,无论从什么角度看,都是一家值得信赖的保险公司。

但是,从消费者的角度出发,买到好的产品是比找到好的保险公司更重要的。一个保险公司的产品好不好才是我们最看重的。

那么,富德生命人寿保险公司的产品就这么让人值得购买?学姐保留自己的看法,让我们先接着分析吧!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

如上图所示,惠宝保重疾险的保障内容还是比较丰富的。

学姐我来给大伙说道说道此产品应该提防什么。

1.不能保障终身

此款惠宝保重疾险保障期限很不错,保期分别是保至30年或保至60/70/80周岁。

比较让人遗憾的是这款产品没有保障终身这个选项。

要是想给宝宝终身稳定的保障,另寻它款吧。

故而,倘如你想给宝宝买进这款产品,

在孩子长大以后,还需要再叠加购买一份终身重疾险,帮助孩子全面覆盖风险。

2.最长缴费期限只有20年

就像给贷款买的房子交供金一样,重疾险的缴费期限越长,每期交钱就越少些。

市场上大多重疾险的缴费期限最多为30年,而慧宝保重疾险只需要20年。

相比之下,此款惠宝保重疾险对手头不宽裕的人而言并不有利。

3.没有投保人豁免保障

保险公司推出的这款惠宝保重疾险产品的投保年纪是出生满30天-20周岁以内。

这就说明,这款少儿重疾险是为了孩子而准备的,家长有需求的可以进行购买。

在长久至几十年的缴费期中,家长若是不幸身患重疾或是出了意外,无法继续缴纳保费,那孩子的保障也就失效了。

故而市面上的少儿重疾险差不多都会设置投保人豁免责任可挑。

很多人所担心的隐患也不会发生的,因为即使家长出险了,保费无法续交,但是保障依然有效。

非常实用的一款保障,就是惠宝保重疾险却没有了,我也是服了,这也太不走心了吧。

因此,关于惠宝保重疾险我就谈到这里啦,要想更加深入的了解这款产品的朋友就可以看下专家怎么说:

《富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!》baoxian.2239.com

三、总结

总的来说,虽然富德生命人寿保险公司的实力和偿付能力都很优秀,但是它家的王牌产品表现却没有很出彩。

所以,保险公司实力并不意味着它家的相关产品就一定值得我们去购买。

大家在买保险的时候,不要盯着其背后的保险公司不放,最重要的还是要看产品本身是否有足够的优异。

现在市面上多的是保障全面且性价比高的产品,大家不妨货比三家择优选择。

在这里,学姐也盘点了十款高性价比产品可供大家参考:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "富德生命人寿保险到底好不好"的图文回答,望采纳!