小伙伴们应该明白,像重疾险等这类健康保险的健康告知大都比较繁琐,如果身体是亚健康状态,有一些小毛病,一般比较难投保到心仪的产品,如果你现在身体很健康,那么就赶快购买重疾险!

听了学姐的解释,这几天就有小伙伴过来向学姐提问:那么身上有小问题的人,就不能正常投保重疾险了吗?我的饮食没规律,工作太忙,总需要熬夜,一经检查,发现患有高血脂,还能不能购买重疾险产品呢?本来比较看好一款叫做凡尔赛1号的重疾险,很多人在投保的时候已经开始犹豫了,担心被拒绝或者加费投保……

当然不是,一般来说,只要高血脂不严重,就可以买保险!

那具体能不能买凡尔赛1号呢?这款产品保障又怎样?

这个疑问,接下来学姐给大家好好解析下!

开始之前 ,先给你们来篇干货,教你们如何轻松带病投保!

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com一、高血脂能投保凡尔赛1号重疾险吗?

高血脂的定义是血值水平偏高,会一直引起一些对身体伤害比较大的重病的,如动脉粥样硬化、冠心病、胰腺炎等等,一般饮酒、吸烟、超重、肥胖及糖尿病病人群中比较易发。

不过,只要积极改变生活方式,积极控制饮食,参加锻炼,及时药物治疗,一般后期会恢复良好。

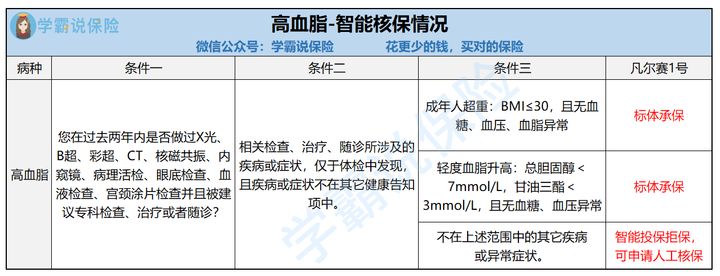

那能投保凡尔赛1号重疾险吗?我们直接看凡尔赛1号对高血脂的智能核保条件:

凡尔赛1号重疾险

这里说得非常清晰,高血脂的智能核保在凡尔赛1号重疾险中不止一个情况,而是有三种:

成年人超重:BMI≤30,且无血糖、血压、血脂异常;

轻度血脂升高:总胆固醇<7mmol/L,甘油三酯<3mmol/L,且无血糖、血压异常;

不在上述范围中的其它疾病或异常症状。

所以学姐就跟大家讲讲分别是什么情况:

>>>情况一:消费者只是存在体重超重的情况,检查发现血糖、血脂、血压等无异常,也就是无高血脂之类的情况,可正常投保凡尔赛1号。

>>>情况二:消费者存在血脂升高( 总胆固醇<7mmol/L,甘油三酯<3mmol/L),且血压、血糖无异常的,也可正常投保凡尔赛1号重疾险。

对高血脂情况的核保条件凡尔赛1号重疾险还是比较宽松的,要知道,现在市面上许多的重疾险产品,对血脂升高核保的大体标准为:总胆固醇<6.5mmol/L,甘油三酯<4 mol/L。凡尔赛1号总胆固醇的最高标准能达到7mmol/L,这点还是相当不错的。

>>>情况三:在消费者的身上还有其它的异常症状或疾病,而这就代表着,针对血脂升高的情况,一旦被保人的血脂指数不在情况二的要求范围内,凡尔赛1号肯定不会接受投保的。

但我们要知道,像拒保这样的情况,对于承保的要求,凡尔赛1号可以进行人工审核,进行再次复查,也就是说,如果消费者后续有好转(血脂指数达到核保要求)或恢复健康,要是身体状况良好的话可以申请再次核保,那么还是有机会可以标体承保的!

也就是说,高血脂患者是完全有机会投保凡尔赛1号重疾险的!

看到这了,一定会有许多人要问,智能核保和人工核保都是什么意思,因为篇幅关系,我们就不在这里过多的分析了,要是还有朋友有兴趣,那么就好好看看下面这篇文章吧:

《智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!》baoxian.2239.com二、凡尔赛1号重疾险真的值得入手吗?

我们就以上分析得出结论,凡尔赛1号队得了高血脂的病人是比较不错的,到底值得我们购买吗?保障周不周到?

我们不再多说,下面学姐就带着大家一起去了解一下凡尔赛1号这个产品到底有哪些优点和缺点!

按照惯例,先看一波保障图!

凡尔赛1号重疾险

全球同方推出了凡尔赛1号这款重疾险产品,它可以保至70岁或者终身,是一款单次赔付的重疾险。

其中,终身版基本保障里面主要都涵盖了重疾、中疾和轻疾,被保人可以选择被多次赔偿恶性肿瘤(重度)。有比较好的的基本保障。那我就让我们再来了解一下这个可以保至70岁的这个定期版本,它的基本保障就涵盖了重疾保障这个选项,中疾、轻疾、恶性肿瘤(重度)多次赔保障这些保障都提供给大家,大家可以根据自身的状况进行选择,可以有很多种选择,结合以上分析可以发现性价比方面很高,还是很优秀的。

我马上来带着大家看看究竟好在哪里:

1、轻中症共享赔付次数,累计最高可赔付5次!

凡尔赛1号的中轻症保障方面做得不错,有一个非常新颖的保障方式:

我们根据规定得知中症疾病保险金和轻症疾病保险金这两个的赔付次数之和不能超过五次,这就是说中症和轻症的赔付次数共享是被允许的,

要知道,不少重疾险产品的中症赔付次数大多为2次,轻症赔付次数则为3次,都是分开赔付的。

可凡尔赛1号另辟蹊径,别出心裁的设置科可以中轻症共享5次赔付次数,这样的话,被保人的或被概率就大大增加了,这样一来中轻症保障作用就发挥分更好了。

如果一款重疾险规定中疾有两次赔付机会,轻疾有三次赔付机会,当消费者投保之后,显而易见,不能给一个第四次患轻疾的人理赔。

仅仅就凡尔赛1号重疾险切合!

凡尔赛1号重疾险

如图所示,凡尔赛1号轻症和中症赔付次数的选择性更高,如果一个人不仅满足理赔要求,而且还患了四次中疾,能够有4次赔付!对于风险的不确定性来说,凡尔赛1号重疾险的这个设计会更合理,能够让消费者感受到充沛的保障力度,这个设置真的是既新颖又实用啊!

除了赔付次数,关于轻中症保障你还需要这些:

《中症是什么?有什么作用?要注意哪些?一文解析!》baoxian.2239.com2、重疾额外赔超高

不考虑轻中症的保障,光看它重症的保障程度,凡尔赛1号做的也是相当靠谱,年龄层的变化会对赔付比例产生影响:

若被保人确诊时未满60周岁,那么将额外赔付80%基本保额,共180%保额;

若被保人在60周岁-65周岁之间确诊,将获得30%额外赔付,即130%基本保额;

若被保人在65周岁后确诊,那将赔付100%基本保额!

并且凡尔赛的额外赔付保障还包括了60-65周岁这个年龄段,的确非常人性化,分外考虑到消费者的利益!

整体可见,凡尔赛1号这款重疾险保障力度这块很强、保障做的也很全面,价格还是很优惠的,对于高血脂等亚健康的人群来说没有那么高的核保要求,大家选择它是不用有后顾之忧的。

篇幅有限,想入手这款产品的你们可以点这里:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com以上就是我对 "高血脂患者带病投保半年能理赔吗"的图文回答,望采纳!