为了规范互联网保险市场,银保监会公布了新规,引发了一场互联网保险的停售潮。而信泰如意尊(3.0版)终身寿险也将与12月28日24点整不可再售卖。

这款产品的一直卖的非常不错,以至于很多朋友都在犹豫要不要赶在停售前再入手一波。

为了让大家没有这方面的烦恼,学姐决定马上对信泰如意尊(3.0版)终身寿险展开一次全面测评,着急的朋友不妨先看看下面的简洁版测评文:

《信泰「如意尊3.0终身寿险」保障内容、收益率公开!》baoxian.2239.com

《信泰「如意尊3.0终身寿险」保障内容、收益率公开!》baoxian.2239.com

一、信泰如意尊(3.0版)终身寿险保障如何?

不再多说,先看保障图:

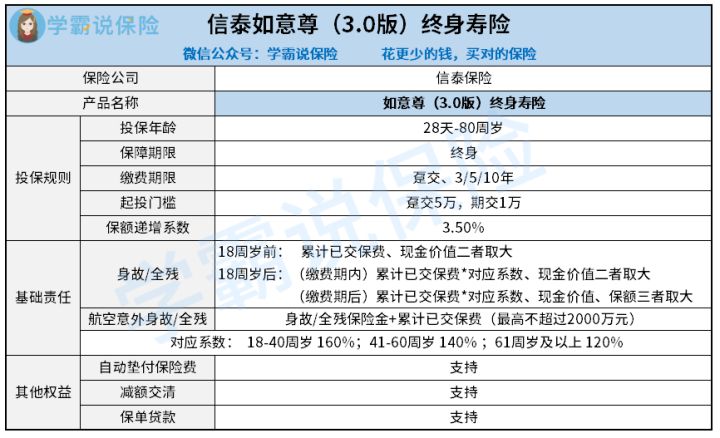

由上图可知,我们能够看出,年龄为28天-80周岁的人都可以投保信泰如意尊(3.0版)终身寿险,设置了多种缴费期限。

其基础保障涵盖了身故/全残保障和航空意外身故/全残保障,依据上文内容可以看出,信泰如意尊(3.0版)终身寿险的亮点的确很卓绝:

1、投保年龄范围广

如今这款信泰如意尊(3.0版)终身寿险的投保年龄设置为28天-80周岁,其要求最高80周岁人群投保。

相较于市面上大多数同类型产品,超过了20周岁,由于我们常见的增额终身寿险只对最高60周岁人群开放。

可以这么理解,便是只要年龄在60周岁以上,就达不到市面上大部分的增额终身寿险产品的投保要求了,然而却仍然有成功投保信泰如意尊(3.0版)终身寿险的机会。

由此可知,信泰如意尊(3.0版)终身寿险现在可以更好地满足高龄人群的投保需求,其投保年龄设置确实比较特别。

2、保障全面

信泰如意尊(3.0版)这款终身寿险的基础保障不仅有一般身故/全残,还包括了航空意外身故/全残。

其条款约定,若被保人在符合条款约定的情况下,遭遇了一次航空事故,最终身故/全残,不仅可以获得一般身故/全残保障的赔付,还能够得到当时累计已交保费的赔付。

信泰如意尊(3.0版)终身寿险所包含的航空意外身故/全残保障,无疑是为需要经常搭乘航班出行的朋友更进一步的保障。

由此可知,信泰如意尊(3.0版)终身寿险的保障设置还是非常体贴的。

基础保障同样不仅有身故/全残的同类型产品其实还有金满意足臻享版,它还设置了假日公共交通意外身故/全残保障,想深入了解的话就点击下方链接:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

3、其他权益丰富

信泰如意尊(3.0版)终身寿险还有保单贷款、自动垫付保险费和减额交清这些权益。

>>保单贷款

在本合同有效期内,可以通过被保人申请并经保险公司审核同意这个流程后办理保单借款。

借款金额加上各项欠款及利息的总和最高不超过本合同当时现金价值的80%,同时每次借款的期限最长也不能超过六个月。

>>自动垫付保险费

被保人在投保时选择保险费自动垫交方式的,分期支付的保险费若超过宽限期仍未支付,保险公司将会直接性给你支付到期限需要支付的保费金额垫付上去,保单仍然有效,所垫交的保险费如同保单借款,并且需要按照合同约定的利率计算利息。

>>减额交清

当合同具备法律效力三年之后,宽限期到期之前,被保人都可以申请办理减额交清,合同第一个保单年度的有效保险金额直接转变成办理减额交清后的本合同基本保险金额。

总的来说,信泰如意尊(3.0版)终身寿险目前提供的保单权益非常实用。

学姐刚刚说到的减额交清和保单贷款都是保险专业术语,文章对于内容的长度有要求,学姐就不再继续与大家分析其他保险术语了,假若想继续了解可点下文查看:

《超全!你想知道的保险知识都在这》baoxian.2239.com

二、信泰如意尊(3.0版)终身寿险能回本吗?

解析完信泰如意尊(3.0版)终身寿险的保障内容,接下来大家就来看一看最在意的收益情况环节吧!

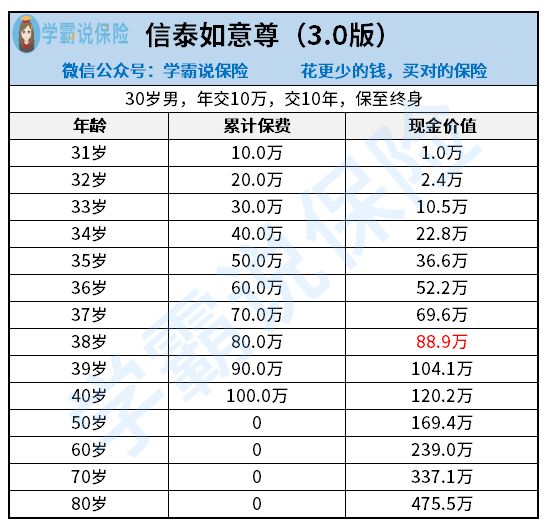

假设30岁的小李投保了信泰如意尊(3.0版)终身寿险,选定10年交,每年交10万元,其收益演示在下边可以看见:

由上边的演示图中,我们能够看出,在第8个保单年度,现金价值就已经超过了累计已交保费了,通俗地讲,从第8个保单年度开始就已经回本了。

由此可知,信泰如意尊(3.0版)终身寿险的收益确实很可观的。

结合上文的保障内容分析,我们能够看到信泰如意尊(3.0版)终身寿险的保障真的蛮不错的、收益情况也特别优秀,是一款具有高性价比的增额终身寿险。

不过让人感觉很惋惜的就是,信泰如意尊(3.0版)终身寿险在售时间已经所剩无几,只要过了2021年12月28日24点整就再也无法投保了。

学姐这样觉得,对信泰如意尊(3.0版)终身寿险有兴趣的小伙伴请速度来购买!

以上就是我对 "寿信泰人寿如意尊3.0版终身寿险靠谱吗"的图文回答,望采纳!