根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》:全国企业职工基本养老保险基金总计剩余将于2035年耗光。

这个消息,让大部分人都非常担心自己未来不好领取养老金。

在这个背景之下,很多人选择了商业养老金。

学姐也评测过不少养老年金险产品,这几款是我当前评测下来最具含金量的几款产品:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

不过,虽然有上述我们提及到的这几款做的相当到位的产品坐镇,但是还是有非常多的朋友和我讨论其他其他养老金。

就比方说最近大部分人都来问我这款三峡美安享今生养老年金保险(B款)2021产品的比较细致的信息。

于是我也决定,告诉你们一些我测评三峡美安享今生养老年金保险(B款)2021这款产品的结果!

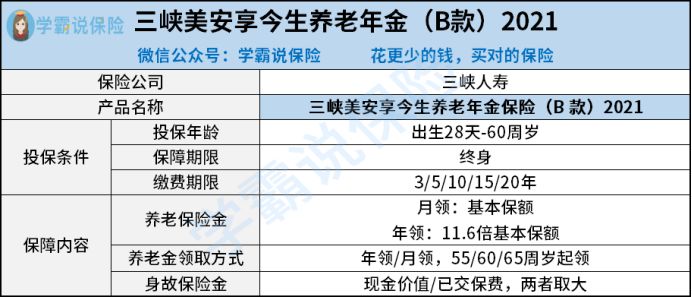

一、三峡美安享今生养老年金保险(B款)2021怎么样?

遵循旧例,咱们先来瞅瞅该款三峡美安享今生养老年金保险(B款)2021保险的保障内容:

上图让我们懂得了,三峡美安享今生养老年金保险(B款)2021具体保障是这两个方面,一个是养老保险金、一个是身故保险金。

介绍到这里,大家或许还是迷迷糊糊不知道这款产品好不好!因而我即将给大家具体介绍一下此款产品的益处与欠缺之处!

最初,看看人们对三峡美安享今生养老年金保险(B款)2021保障内容的感兴趣的地方——养老年金领取方式可选空间更大。

大部分年金险灵活性较差只有年领,如果急需用钱,可能会产生不少损失

但是三峡美安享今生养老年金保险(B款)2021的养老年金领取方式有月领和年领两种,相较于领取方式只有年龄一种的年金险,选择种类增多了。

当然,领取方式灵活的年金险并不止三峡美安享今生养老年金保险(B款)2021这么一款产品,大家不妨多比较比较:

《十大年金险榜单 | 最热销、最值得买的年金险逐一盘点,这10款年金险很不错哦!》baoxian.2239.com

接下来,三峡美安享今生养老年金保险(B款)2021的保障有哪些缺陷的地方给大家说说:

1、无法选择趸交

很多年金险都是选择一次性交费一些小伙伴的收入很多,可是没有那么稳定,这种情况完全可以选择趸交来解决强制储蓄的问题,可是,趸交的交款方式对于三峡美安享今生养老年金保险(B款)2021来讲是不行的,这样的设计感觉就没什么道理可言。

2、身故保障差

大家要仔细看看这里,养老金领取之前如果不幸身故了,那只能领取已交的保费/现金价值当中的最大值。

而市面上不少年金险是选择1.2-1.6倍保额的身故保障/现金价值/已交保费三者的最大值的,这样无疑能够给我们提供更好的保障。

有的小伙伴想要身故保障比较好的理财险,这里一份资料可以去看看希望可以帮助到大家:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

如何来判断一款年金险到底好不好的关键点,就看它的收益如何了!

先了解三峡美安享今生养老年金保险(B款)2021的收益,再做下决定!

二、三峡美安享今生养老年金保险(B款)2021值得入手吗?

小明他妈妈在他0岁的时候给他买了这款买了三峡美安享今生养老年金保险(B款)2021,那么这个缴费是如何的,需要缴纳多少呢?这里讲解一下,费用是需要连续3年缴纳,每年为14594.2元,领取养老金是在小明55岁的时候。

那么小明70周岁的时候 收益有多少呢?这款产品的收入只有2.39%,这显然是不够好的,因为个收益比例和目前支付宝余额宝的收益差不多了。

想想啊,目前市面上很多的保守理财产品的收益都达到3%以上了,更何况这才2.39%,而且优异的理财险的年化回报率一般都能够达到3.5%甚而是4%左右。

相比之下,三峡美安享今生养老年金(B款)2021实在没什么竞争力。

要是大家非常好奇各个年龄段的人购买三峡美安享今生养老年金(B款)2021这款产品能够获得多少收益的话,下文可供参考:

《了解完三峡美安享今生养老年金(B款)2021的收益,我被震惊到了…》baoxian.2239.com

整体来看,该三峡美安享今生养老年金(B款)2021产品设想得不够正确,然后获益又不高。现在还不知道如何选择的朋友们,应该多去比较一下再来选择!

以上就是我对 "三峡人寿美安享今生年金险属于哪家公司好"的图文回答,望采纳!