于(8月3日),湖南张家界市颁布新冠肺炎疫情防控工作指挥部令:就目前起,在张家界境内的任何人员都不准许离开张家界。

国内疫情的卷土重来让一些人开始觉醒,认识到买一份重疾险的重要性,毕竟让人产生安全感的就是保险。

近期很多朋友都在问,弘康哆啦A保2.0重疾险与富德生命康佑人生重疾险更加友好的哪款?这两款产品学姐今天就做个比对,看看买哪款更好。

市场上重疾险多如牛毛,看的头昏眼花?学姐很贴心的为小伙伴们准备好了一份热门重疾险对比表,点开下面这个链接即可获取:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、弘康哆啦A保2.0重疾险好不好?有什么优缺点?

咱们还是老套路,还是跟着学姐的步伐一起来看看哆啦A保2.0重疾险的产品形态图:

看图可知,哆啦A保2.0的产品形式是:既有主险重疾险又有附加险两全保险。

哆啦A保2.0算是一款保终身的保险,等待期是180天,通过和那些等待期只有90天的重疾险作比较,对被保人就不是很友好了。

哆啦A保2.0对投保人到底好还是不好,学姐再跟大家说说其他的~

我们先来看看哆啦A保2.0的优点有哪些:

1、重疾分组合理

哆啦A保2.0在重疾保障方面,是规定了分5组赔付4次的,每次赔付金都会按照100%保额进行支付。

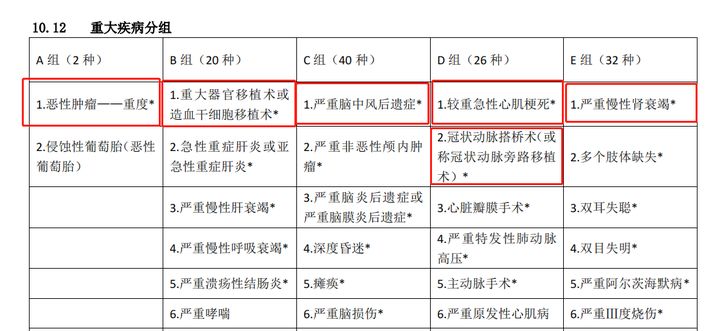

那么哆啦A保2.0的重疾分组是否妥当?一起来看看下面的图片吧:

哆啦A保2.0,它把高发的六种重疾设定为不相同的组,重疾分组还是很在理的。

2、可附加两全保险

哆啦A保2.0能附加两全险让很多人心动购买了它。

“保生又保死”就是两全险通俗易懂的表达,保障期满时依旧是平安无事的,存在满期生存金;在保障期间去世了的话,保险公司会给付身故保险金。

这一款哆啦A保2.0的满期生存保险金以及身故保险金赔付比例都十分优异。但是,学姐要提醒大家,附加两全险的保费还是很贵的,况且两全险也不是大家以为的这么完美,不相信的朋友可以看看这篇:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

学姐要给大家讲一下哆啦A保2.0的这些缺点:

1、没有中症保障

中症,顾名思义,就是介于轻症和重症之间的疾病。要担负治疗费蛮高的。相较于重疾来讲,中症更简单能够符合赔偿标准;轻症的赔付比例比中症更低。

哆啦A保2.0少了中症保障,这可是不能容忍的一个致命缺陷!除此之外,哆啦A保2.0还存在这些缺陷:

《哆啦A保2.0重疾险值不值得买?看完就知道了》baoxian.2239.com

大家了解了哆啦A保2.0,接下来我带大家了解一下康佑人生重疾险。

二、富德生命康佑人生重疾险性价比怎么样?值得买吗?

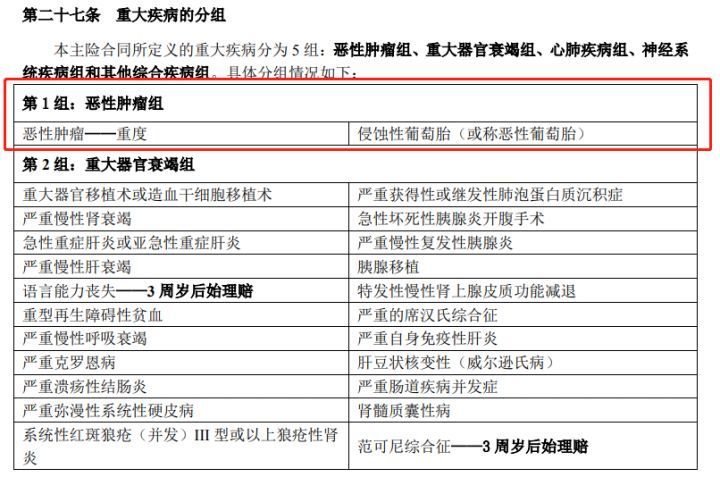

康佑人生重疾险的保障内容图如下所示:

依照保障内容图可以知道,康佑人生和哆啦A保2.0都是差不多的,皆是附加险加上主险重疾险两全保险。

学姐带大家了解一下康佑人生的优点和不足。

康佑人生所拥有的优点有:

1、重疾可分组赔5次

康佑人生保障120种高发重疾,可分5组赔5次,比哆啦A保2.0多了1次的赔付次数。

观察关于康佑人生的重疾分组:

仔细观察的朋友可能会发现,康佑人生将高发的恶性肿瘤与少见的侵蚀性葡萄胎分在了一组,还是蛮不错的。

2、可附加两全保障

和哆啦A保2.0的相同之处在于,康佑人生当然也能附加两全险。

被保人在满期后生存,保险公司就会给付附加险基本保额*交费方式系数加已交保费的保险金。

假如被保险人不幸在保障期间内身故或是全残了,保险公司就会赔付1.1倍主险和附加险的保费之和。

除了上面这两个优点,康佑人生还有下面这个缺点:

1、缺少恶性肿瘤二次赔

有些事需要明白,在重疾险中的最高的理赔率是恶性肿瘤,一般在70%左右,并且在术后1年后会复发的几率也是达到了60%以上。

随着现代医学技术的发展节奏加快,我国癌症病人5年生存率提高至40.5%。

因此,如果很不幸地确诊为癌症,那么需要做好长期抗癌的准备,有一份提供恶性肿瘤多次赔的重疾险就显得尤为重要了。不过康佑人生偏偏缺失了这一项保障,让人感到失望!

学姐给大家引荐一款对恶性肿瘤最多能赔3次的重疾险——凡尔赛1号,且患重疾没超过65周岁都有额外赔,值得我们了解一下:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

总结:哆啦A保2.0和康佑人生都可以附加两全险的终身重疾险,两款产品拥有不同的特点和缺陷。

哆啦A保2.0没有对中症进行保障,但癌症是有关爱保险金;康佑人生对中症有保障,但对恶性肿瘤二次赔没有保障。如果认为这两款产品不是很值得购买,学姐整理过的十大值得买的重疾险榜单值得大家去参考借鉴:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "康佑人生人寿和哆啦A保2.0保险重疾险比较强吗"的图文回答,望采纳!