新康健一生是同方全球人寿保险公司推出的一款重疾险,最高投保年龄为60岁,还有额外赔付。

不少朋友就想知道它到底值不值得买,学姐为大家仔细讲讲这款产品的保障责任。

首先我们来看看新康建一生重疾险对比市面上热门的重疾险有哪些区别,性价比如何:

《同方全球新康健一生重疾险与市场上热门的136款重疾险对比表》baoxian.2239.com

《同方全球新康健一生重疾险与市场上热门的136款重疾险对比表》baoxian.2239.com

一、揭示同方全球新康健一生真面目

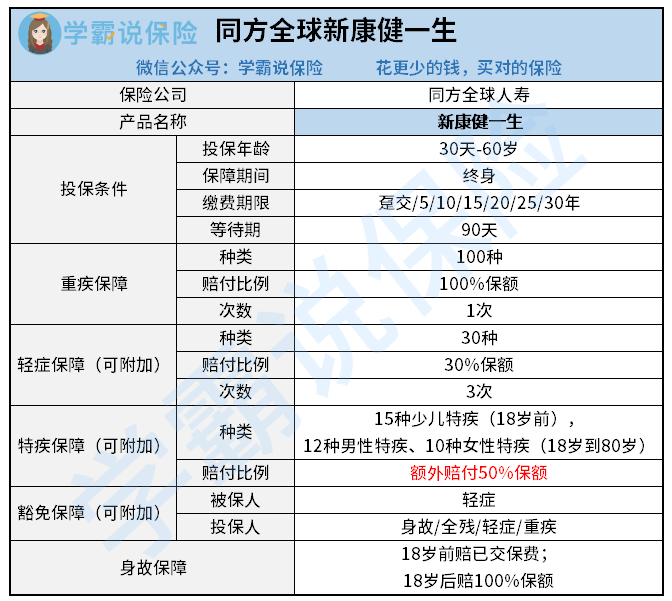

话不多说,先一起看看同方全球新康健一生产品形态图:

下面学姐就来分析一下同方全球新康健一生的保障内容。

1、重疾保障

对于重疾,新康健一生一共保障了100种疾病,能够赔付1次,赔付比例为100%保额。

2、身故保障

在被保人18岁前身故的情况下,新康健一生会赔付已交保费, 如果被保人在18岁后身故则赔付100%保额。

3、可选责任

新康健一生拥有很丰富的可选保障, 连轻症保障都是可以灵活附加的。

1)轻症保障及轻症豁免:

新康健一生的轻症是保障30种疾病的,并且赔付比例为30%,可以赔付3次。 而且被保人首次确诊轻症,就可以豁免后续保费。

2)特疾保障:

不幸患上15种少儿特疾,并且年龄还没超过18周岁的话, 可以多拿到50%基本保额。

12种男性特疾和10种女性特疾的生效时间为被保人18岁到80岁,同样也是可以额外赔付50%保额。

总的看来,同方全球新康健一生的基本保障内容十分清晰明了,保障也够用了。

二、同方全球新康健一生优缺点有哪些,能买吗

如果想深入了解新康健一生值不值得买,那怎么能不讲讲它的优点和不足呢?

下面就到了大家最关心的优缺点环节了!

1、新康健一生的优点

1)缴费期限灵活

新康健一生缴费期限选择多,灵活性比较高,被保人可自由选择趸交,5年,10年,30年的缴费方式, 给被保人多种缴费选择。

这里有一个小小的注意点,这个缴费年限的选择是有小妙招的:

《缴费年限选多久不会亏?》baoxian.2239.com

2)可选责任丰富

由上述分析可得,同方全球新康健一生拥有丰富的可选保障。

除了重疾和身故保障,轻症、特定疾病和豁免等保障都是可选的, 这样大家就可以根据需求来进行附加可选责任。

3)投保年龄广

新康健一生的投保年龄为30天到60岁,是一个比较广的承保年龄范围了, 这就有利于老年人投保。

由于年纪越大,患病的概率是更高的, 所以很多保险公司就会把重疾险的最高投保年龄设置在50岁/55岁, 最高承保年龄到60岁的产品比较少见。

除此之外新康健一生的优点还有不少,想要全面了解这款产品,请移步下面这篇文章:

《同方全球新康健一生重磅来袭,亮点居然有这么多!》baoxian.2239.com

2、新康健一生的不足

1)特定疾病保障有限制

新康健一生尽管保障15种少儿特疾,这项责任在18岁之前会被限制,所以18岁之后,就缺少这项保障了。

12种男性特疾和10种女性特疾相同,限制在18岁到80岁。

一些没有年龄限制的产品与新康健一生相比,后者这项责任就设置的不够有诚意。

综上所述, 新康健一生的保障责任做得还可以,觉得符合自己的心意的朋友可以考虑考虑。当然市面上也有不少优秀的重疾险,学姐都找出来了,想知道的话不妨看下这篇:

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

以上就是我对 "新康健一生是什么险"的图文回答,望采纳!