新冠疫情抗击战这条道路还需要走下去,并未结束,大家不要忽视了防护工作,带好口罩,以防被感染!

我们的身边除了病毒外,还有一些不易察觉的因素,这对我们来说是有疾病风险的,这样对我们就身体健康影响很大。

只有早购买一份重疾险,这样也能提前做好防备,当疾病真正降临到我们身上时,更有勇气面对。

百年人寿就在前些时间里推出了一款重疾险新产品——福佑安康惠享版重疾险,听闻保障还有许多层,因而有不少人心动了。

那买了百年人寿的福佑安康惠享版重疾险真的能让我们有备无患吗?现在学姐就带大家一起探究一下。

在大家跟着学姐一起探究之前,学姐先带领大家一起来看看这份购买重疾险指南,用来识破骗局:

《购买重疾险擦亮眼,不要掉入陷阱里》baoxian.2239.com

《购买重疾险擦亮眼,不要掉入陷阱里》baoxian.2239.com

一、百年福佑安康惠享版重疾险保障好不好?

我们先看看百年人寿福佑安康惠享版重疾险的保障图:

从前面的保障图能够发现,百年人寿的这款福佑安康惠享版重疾险基础保障到位,并且重疾还能得到多次的赔偿。

那么小伙伴们一起来了解一下,这些保障的亮点在哪些地方:

1、投保年龄广

出生28天到60周岁,是福佑安康会享版重疾险的投保年龄范围。市面上的重疾险产品有部分最高的投保年龄到55周岁,和它们相比它的适用人群大一些,对于上了年纪的中老年人的要求还是较为宽松的。

2、豁免保障实用

百年福佑安康惠享版重疾险自带有被保险人重疾、中症、轻症豁免保障,有这项保障的好处是:

在缴费年限方面选择的时间越长,如果被保险人不幸在缴费期间患上了合同上面约定的疾病时,那样的话,被保险人后期的保费可以不用给了,保险金不仅可以用来支付医疗费用,又免了后期保障的费用,对被保险人来说可谓是百利而无一害。

不光是保费豁免,保险在其他方面也对我们有好处,我们不妨在看看这篇文章了解吧:

《保费豁免买保险的时候一定要选吗?》baoxian.2239.com

3、可附加癌症二次赔

这款百年人寿福佑安康惠享版,它在恶性肿瘤-重度的二次赔付方面还有相应的可选责任,

虽然癌症在当下的医疗技术下能够被治好,但是后期的话,癌症还是会有比较高的复发的风险,数据统计,肿瘤手术完成后,最容易复发的阶段就是头三年,有80%的几率会发生复发和转移的情况。

新闻里告诉了我们,得了癌症的家庭,很多都要花好几十万才能治疗,让家庭面临经济危机,不得已只能向社会求助,要是好不容易治好结果又复发了,这对于患者家庭的身心压力会有多大可以想象!

因此,我们必须明白恶性肿瘤-重度二次赔付的重要性,附加了它,这样一来,就不用独自承担这巨额的医疗费了。

对于那些对附加癌症二次赔付有疑问的朋友,以下数据会告诉你答案:

《看完这篇,就知道为何癌症二次赔有必要附加》baoxian.2239.com

我们现在已经了解了百年人寿的福佑安康惠享版的优点,可能现在就有一些朋友想要投保该款产品,但是,学姐强烈建议,大家不要只看优点,应该多加思考,只有能够忍受这款产品的缺点,才能够购买它!

二、百年福佑安康惠享版重疾险究竟值不值得买?

福佑安康惠享版值到底能不能购买,看完了下面的缺陷,再考虑是否购买:

1、重大疾病关爱金不划算

一旦投保了福佑安康惠享版重疾险之后,万一被保险人在第一次确诊重疾之日起一年后身故,保险公司还会再另外赔付10%基本保额,为被保人考虑的很周到。

可这一点跟市面那些优秀的重疾险做比较起来,如果首次确诊重疾时不满60周岁,那么能得到60%或80%基本保额的额外赔偿,福佑安康惠享版要被确诊重疾即日起365天后死去,那么就能拿到额外赔付,重点是赔付比例也就10%保额,相比而言,不值得我们购买。

2、重疾分组不合理

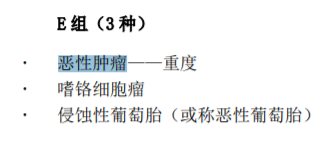

我们需要额外关注这一点,福佑安康惠享版的多次赔付深深吸引着想要购买的人这是毋庸置疑的,不过这款保险的重疾分组可能容易让人产生误解,不合理的地方就在于恶心肿瘤它不是自己成组,侵蚀性葡萄胎这种高发疾病所在的组成为了恶性肿瘤的归宿,影响同组其他重疾理赔。

用另外的话解释就是,保险公司已经赔付了第一次患上恶性肿瘤应赔的款项,如果后面又不幸患上了嗜铬细胞瘤或侵蚀性葡萄胎,保险公司不会赔付。

在看其他重疾险时,要是碰见了有重疾分类的产品,所以我们一样必须注意产品里面的分组是否合理:

《重疾险选分组好还是不好?关键看这点!》baoxian.2239.com

3、轻症有隐形分组

福佑安康惠享版重疾险其中的轻症含有隐形分组,解释隐形分组:由于某个原因先后患上疾病A和B,这两种疾病是不能分别获得赔付的,两个中只有一个保险公司会给付保险金。

类似这样的状况在福佑安康惠享版重疾险中一样会发生,轻症多次赔付的概率减少了很多呢。

重疾险的轻症保障大家也要十分的注意,重点还是轻症数量多的重疾险产品,里面还可能暗藏更多猫腻:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

整体看来,百年人寿的福佑安康惠享版重疾险保障做的很周全,也有很多优异的地方,这缺陷也还是有。

不过学姐还是建议大家把眼光放在它的保障内容上面,根据自身的状况下,再细细想想要不要投保:

《百年福佑安康惠享版的这个缺陷一定要小心》baoxian.2239.com

以上就是我对 "百年人寿福佑安康惠享版属于什么类型保险"的图文回答,望采纳!