旧定义的重疾险产品将无法在市场上销售,重疾险新品已然将开启一个新的重疾险时代。看,新华人寿推出了饱受争议的重疾险——粤港澳大湾区多倍重疾险,最让消费者心动的是恶性肿瘤可赔付3次。

新华保险公司研发的粤港湾大湾区多倍重大疾病健康险刚崭露头角,便吸引了不少目光。扒皮新华粤港澳大湾区多倍重疾险的条款,想不到有这样的猫腻: 《新华出品的「粤港澳大湾区多倍」重疾险有这3个缺点!》baoxian.2239.com

《新华出品的「粤港澳大湾区多倍」重疾险有这3个缺点!》baoxian.2239.com

本文重点

新华粤港澳大湾区重疾险值得购买吗?

怎么判断新华粤港澳大湾区重疾险靠不靠谱?

一、新华粤港澳大湾区重疾险值得购买吗?

为了让大家更好地理解新华粤港澳大湾区多倍重疾险,学姐准备了详细的产品保障内容图,如下所示,

从上图可见,新华粤港澳大湾区多倍重疾险的保障责任并不算少。接下来,我们就来看看这款产品有什么亮点以及不足吧。

新华粤港澳大湾区多倍重疾险的优点:

1、疾病保障全面

新华粤港澳大湾区多倍重疾险对于轻、中症跟重疾都有保障,疾病种类也较齐全。其中值得夸一夸的是,新华粤港澳大湾区多倍重疾险在恶性肿瘤方面最多是提供三次赔付,这对于重视恶性肿瘤的群体来说,是一大好消息。

纵观市面上多次赔付的重疾险在设置癌症多次赔时,大多数是以附加责任的形式出现的,也就是说想要获得这项保障是需要额外加钱的,这样看来新华粤港澳大湾区多倍重疾险这样的设定还真不错。

根据我多年的观察我发现很多人其实不了解癌症多次赔这项保障责任,不知道癌症多次赔到底重不重要的话,那真的要好好看看这篇科普文了。 《癌症二次赔重要吗?不弄懂可能会白花钱!》baoxian.2239.com

2、特色保障力度大

除基本保障意外,新华粤港澳大湾区多倍重疾险还覆盖少儿特定重疾、前10年关爱金和湾区特定重疾等特色疾病保障,只要符合理赔条款内容,就可以获得保险公司的额外理赔款,也就是说,总共可得200%基本保额。在赔付能力上,新华粤港澳大湾区多倍重疾险值得表扬。

新华粤港澳大湾区多倍重疾险的缺点

1、轻症赔付比例低

国内很多重疾险的轻症赔付比例都有30%,然而,新华粤港澳大湾区多倍重疾险的轻症赔付比例只有20%,赔付力度表现一般,相较之下,受益人可以拿的保险金比较少。

可以看出,在轻症赔付力度这方面,新华粤港澳大湾区多倍重疾险不够诚意。

2、交费年限短,杠杆低

重疾险的缴费年限一般最长为30年,缴纳保险费用的期限越久,保费经济压力就更轻。以及受将来通货膨胀的影响,由保险公司来分担这一风险,对我们比较有利。

但遗憾的是,新华粤港澳大湾区多倍重疾险缴期最长可分为20年,相较之下,性比价不怎么高。

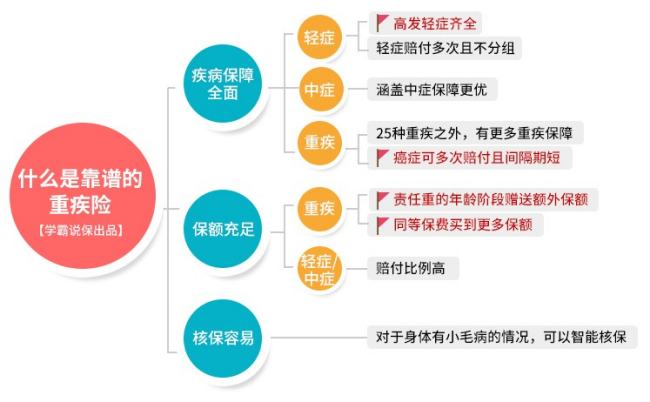

二、怎么判断新华粤港澳大湾区重疾险靠不靠谱?

先给大家提前准备了一款优秀重疾险的产品详情图, 学姐手把手带你怎么买到一款好的重疾险,详情图如下:

1、疾病保障全面

重疾险的疾病保障一般包括轻症、中症以及重疾,市面上有一些更优秀的重疾险还包含了前症保障,疾病保障更齐全。

不同保险公司的不同重疾险产品,条款中疾病保障内容并不一样。如果条款中只提供轻症和重疾保障,并没有提供中症保障, 像是这样的保障内容是不齐全的。

2、保额要充足

重疾险保额非常重要,这关系到你能在保险公司拿到多少理赔金额。在经济条件允许的前提下,尽量买多点保额,30万以上的保额才比较好

如果不了解自己要买多少的保额,这篇文章对你有帮助哦。《保险买多少保额合适?说说里面的道理》baoxian.2239.com

不得不夸赞下一些能赠送额外保额的重疾险,像新华粤港澳大湾区多倍重疾险,如果在18岁前确诊患有少儿重疾,就会额外多赔100%保额。

这样,保险公司就会赔付更多的钱,学姐建议大家在购买保险时时优先选择有赠送额外保额的重疾险。

3、核保条件宽松

买商业重疾险都有一个核保环节,保险公司在这个环节对你的身体状况进行了解,大家要如实告答。

首先考虑智能核保方式。在智能核保不通过的情况下,可以选择人工核保。

从总体来讲,新华粤港澳大湾区多倍重疾险的疾病保障挺完善的,但有的地方还有问题,仍需要提升的空间不少。希望可以买到不错的重疾险的话,快来看看这篇详细的重疾险测评文,你想要的重疾险都在这里了:《新定义重疾险买哪款?这十款任你挑!》baoxian.2239.com

以上就是我对 "大湾区多倍重疾险保重大疾病是什么"的图文回答,望采纳!