富德生命人寿保险公司没有成立多久,但这几年的发展势头很猛。重疾新规之后,这家富德生命人寿更是接连上新了很多爆品。

但是,不少不那么了解保险的朋友,在被推荐富德生命人寿产品的时候,还是会有顾虑。

今天,学姐就给大家好好分析一下富德生命人寿保险公司的实力以及产品,看看它到底可不可靠。

先不用分析,大家要先懂得该用什么评判标准去看保险公司:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、富德生命人寿保险公司可靠吗?实力如何?

首先,学姐要和大家强调一下,在我们国家的保险公司只要成立了那肯定可靠,并且也会受到银保监会的监管,富德生命人寿保险公司也不例外。

虽然知道这个道理,但很多小伙伴对它的怀疑可不会减少一分一毫,生怕它实力不行,哪天拿不到赔偿金可就不好了。

学姐我就来给大家介绍一下富德生命人寿保险公司的具体情况吧。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

整体来说,这个富德生命人寿保险公司实力不容小觑!

2.偿付能力揭秘

偿付能力就是看保险公司是否赔得起合同约定的保额。

如果不能同时满足这三个条件,偿付能力就不是合格的:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

通过富德生命人寿保险公司2021年度信息披露报告我们能看出来,它的风险评级的数据报送部分已经结束了,只是结果没取到。

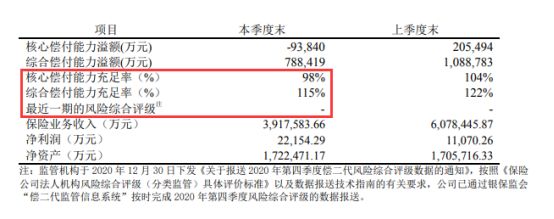

我们再研究一下富德生命人寿保险公司最近一期的偿付能力数据。

富德生命人寿保险公司2021年第1季度偿付能力信息:

从上图可以清楚的看到,富德生命人寿保险公司的偿付能力属于中上等吧,毕竟已经超过了及格线,赔不起钱的情况是不可能发生的。

富德生命人寿保险公司的实力强悍,一定是一家超级赞的保险公司。

但是,给消费者提供保障的是产品。一个保险公司的产品好不好才是我们最看重的。

那么,富德生命人寿保险公司的产品全部都值得购买吗?学姐先不做任何的评价,接下来继续分析!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

根据上图展示的,惠宝保重疾险的保障内容还是很丰富的。

这款产品应该注意些什么,下面我来给大家仔细谈谈。

1.不能保障终身

惠宝保重疾险保障期限很是周全,可选保30年或保至60/70/80周岁。

这款产品有一个遗憾的地方,就是没有保障终身这个选项,

如若想小朋友享有终身稳定的保障,那么此产品可能没办法实现。

所以,如果你想给孩子投保这款产品的话,

很显然的是,要想全面覆盖风险就需要为已经长大的孩子再次购买份终身重疾险。

2.最长缴费期限只有20年

类似于贷款时的分期制度,重疾险的缴费期限和每期缴纳的金额成负相关。

市场上大多重疾险的缴费期限最多为30年,而慧宝保重疾险只需要20年。

比较而言,该款惠宝保重疾险的保费缴纳对于钱不够的人来说压力蛮大的。

3.没有投保人豁免保障

这一款惠宝保重疾险的允许投保的年龄是出生满30天至20周岁。

这能说这一款少儿重疾险是针对于孩子的,家长有需要能为其购买。

家长若是于几十年的缴费期间内突患疾病或突发意外,不可以接着交保费,宝宝的保障将没办法继续生效了。

所以市面上的少儿重疾险基本都会有投保人豁免责任可选择。

即使家长出险了,后面的保费是可以不交的,同时保障依然有效,不用担心此隐患的发生。

惠宝保重疾险是一款实用保障险,但却没有了,不得不说的是,这也太不走心了。

那么关于惠宝保重疾险我就只分析到这里啦,通过想更深入了解这款产品的朋友可以具体的去看一下专家怎么说:

《富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!》baoxian.2239.com

三、总结

总而言之,固然富德生命人寿保险公司的实力和偿付能力都非常的优秀,但是它这家的王牌产品表现并没有很优秀。

于是,保险公司实力优不优秀并不代表它们这家的产品就一定值得买。

在买保险的时候,我们大家不要总是盯着其背后的保险公司不放,重要的还是看产品自身是否足够优秀。

现在的好产品真的随处可见,需要的是用心多去找找,不要着急购买。

那就可以先来看看学姐找出来的十款非常吸引人的产品:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "富德生命人寿保险合算呢"的图文回答,望采纳!