从每个家庭上来看,理财的方式多种多样,种类繁多。而理财险作为家庭资产配置的一种方式,有越来越多的人接受这种方式,低风险高收益,谁听了都心动!

可是最近这些年,好多人都特别喜欢投保终身寿险,从而进一步来充做为理财或者养老保险的一种。针对这款保险的不定期因素,将最终寿命作为保险事故,然而还可以再搭配附加一个万能账户,不但可以终身长期保障,而且还可以理财。

这不,新华人寿就推出了一款金利优享终身寿险(万能型),听说不管是在保障方面还是在收益方面都让人眼前一亮。

这款产品是否真的如此优秀?学姐已经抑制不住好奇心了,下面马上进入今天的测评时间!

估计有许多的朋友都对新华人寿不是很了解,学姐建议各位在测评开始之前先看这里了解了解:

《新华保险好不好?公司大揭秘,产品大扒皮,全在这篇文章里!》baoxian.2239.com

《新华保险好不好?公司大揭秘,产品大扒皮,全在这篇文章里!》baoxian.2239.com

一、金利优享终身寿险(万能型)保障内容大揭秘!

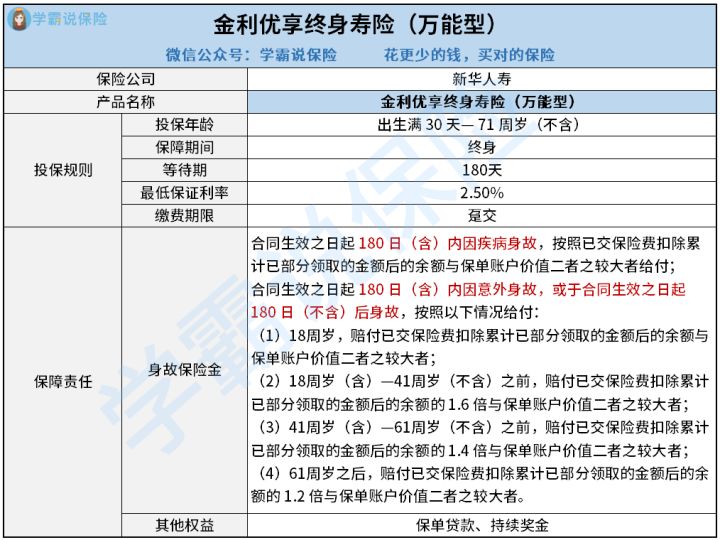

话不多说,先来看看金利优享终身寿险(万能型)提供的保障内容有哪些:

从上面的表格可以看到,这款产品对出生满30天至71周岁(不含)的人群比较友好,保障责任也是非常简单的,像身故保险金和其他权益均有包含。

要说这款产品都一些什么亮点,那毫无疑问是它的持续奖金,以下就是具体的设置:

第5个保单年度末的持续奖金金额:前5个保单年度转入保险费之和*1%;第6个及之后每个保单年度末的持续奖金金额:该保单年度初转入保险费*1%。

在这样的设置下,将转入金利优享终身寿险(万能型)的保费进行复利是没问题的,也就表示着间接地提高了收益,对于消费者而言的确是个不错的选择~

这一点除外,这款产品有哪些值得夸奖的地方学姐也没发现,反而了解到这款产品背后的还存在这些问题:

1.缴费期限选择少

金利优享终身寿险(万能型)只有趸交一个缴费期限,也便是保费一次性交清。

和那些还可以分10年/20年/30年交的产品比起来说,金利优享终身寿险(万能型)的竞争优势显然不明显,对于那些预算不富裕的朋友来说,也算不上不错的选择。

关于趸交,可能有些朋友还感到陌生,大家可以利用下面这篇文章来弄明白:

《趸交是什么意思?有什么好处?》baoxian.2239.com

2.缺少全残保障

金利优享终身寿险(万能型)在主要保障上只支持身故保障,并没有全残保障这一配置。

值得一提的是,全残相对于身故,造成的影响或许会更大,不单单是需要家人全天候的照顾,还包括后续的治疗费,康复费,营养费……加起来是一笔不小的钱啊!

由此看来,金利优享终身寿险(万能型)在这一块的考虑还有不足......

3.保底利率低

要是想获得万能账户的收益,又不想失去稳定,大家选择收益比较高的纯年金+万能账户即可,亦或是万能账户保底利率相较高一点的产品。

不过让人不太开心的是,这款金利优享终身寿险(万能型)的万能账户保底利率仅仅只有2.5%,而市面上一些比较好的万能账户,其保底利率高到有3%了!

算一算这样的话,将来的收益还是差不少呢,金利优享终身寿险(万能型)在这方面也确实有点小气......

鉴于文章篇幅被限制,有关金利优享终身寿险(万能型)的保障内容介绍,学姐就讲到这里,若想对这个产品做深入的了解,可以阅读下面这篇文章:

《新华人寿「金利优享终身寿险万能型」真的万能吗?买前必看!》baoxian.2239.com

二、金利优享终身寿险(万能型)值不值得入手?

看完上面的介绍后,相信大家对金利优享终身寿险(万能型)的保障内容有更多了解吧~

总的来说,尊赢庆典版终身寿险(万能型)设置的保障责任非常简单,但这款产品还有很多不好的地方,假如设置了比较少的缴费期限可以选择,缺少全残保障,提供的保底利率偏低等等,并不能算是一款优秀的产品。

因此,学姐推荐大家不要选择金利优享终身寿险(万能型)。

当然,市面上优秀的理财保险产品有很多,大家不用只钟情于这一款产品,在这里学姐给大家看一份整理好的榜单,感兴趣的朋友可以看一下:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "金利优享寿险保有啥"的图文回答,望采纳!