近年来,老龄化趋势越来越强,政府也颁发了一系列减小养老负担的配套措施,就像延迟退休、开放三胎政策以及发展第三支柱养老保险等等,这也让好多人都晓得了购买商业养老保险是相当重要的。

前两天,有不少粉丝私信问我,新华人寿的惠满金生养老年金保险2022具体如何?有什么优点以及缺点?究竟值不值得买?那学姐下面就来给各位好好解答一下。

不过,学姐一定得提醒大家,因为发布了一则互联网保险新规,在2021年12月31日之前,所有在售的互联网产品都会停止售卖,现下留给各位小伙伴考虑的时间已经不多了,要赶紧把握了!

正式开始前,我先给大家送上目前最新的年金险榜单,点击下方就能领取了:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

一、惠满金生养老年金保险有哪些优点和缺点?

少说废话,先来看一下惠满金生养老年金保险的保障内容图:

从图中能够看出,惠满金生养老年金险只有养老年金和身故保险金这两项保障内容,下面学姐给大家介绍一下它的优缺点:

优点:

1. 缴费方式和期限多样化

惠满金生养老年金险有年交和月交这两种缴费方式,而且它也设置了6种缴费期限,具体如下:趸交、3年交、5年交、10年交、15年交和20年交,投保人可以根据自己手里面的预算以及自身需求来自由选择。

2. 养老年金领取灵活

惠满金生养老年金险有3种领取年龄供我们灵活选择,无论是选择60岁领取,还是选择65岁或70岁领取都是可以的。

另外,领取方式有月领或者年领,其中月领也就是每个月得到基本保额的8.5%,年领也可以理解为每年领取基本保额,灵活性可谓是十分强!

3. 保证领取20年

惠满金生养老年金险可支持被保人领取20年的养老年金,也就是说被保人从约定年龄开始,在这20年的时间里,不管是每年或者是每个月,都能够正常领取一笔养老年金,提供了稳定的现金流。

要是在保证领取期间不幸身故了,那么剩下未领取的保证领取养老年金,保险公司会一次性支付给受益人,也可以缓解巨大的家庭经济压力。

而且这款惠满金生养老年金险是对消费者的一辈子进行保障的,如果被保人过了20年保证领取期间,还生存着,在以后,仍然可以领取养老年金,换言之,如果被保人活的时间越长久,最终算下来,累计领取的养老年金金额也就越多。

缺点:

惠满金生养老年金险免责条款比较多,这一点不算好,免责条款是保险公司不愿意承担被保人的某些保险责任,所以免责条款是越少越好的,现在市面上免责条款最少的有三条,但是惠满金生养老年金险提供的免责条款确实较多,高达七条,这对被保人来说,也太不友好了。

全面的来看,惠满金生养老年金险不止缴费方式、缴费期限灵活,而且在养老年金的领取方面也很灵活,还可以保证领取20年,但也存在着免责条款多的缺点,整体表现也很普通。如果对惠满金生养老年金险其他的相关内容感兴趣的话,可以戳下方链接进行查看哦:

《新华人寿惠满金生养老年金保险2022保障如何?值得我们购买吗?》baoxian.2239.com

二、惠满金生养老年金保险收益如何?

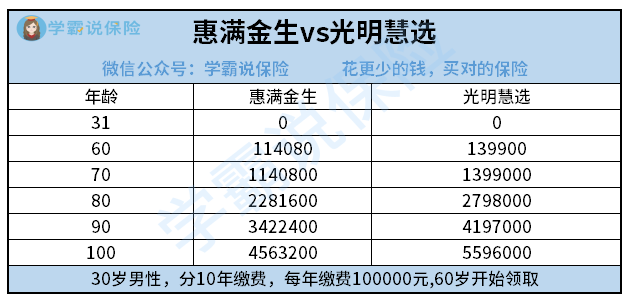

大家购买养老保险,不仅要关注保障内容,也要重点看看收益状况,紧接着,我举个例子说30岁的男性,年交10万,交10年,60岁的时候才可以正常领取,来给大家比较下惠满金生和光明慧选的养老金收益:

从对比图来看,惠满金生从60岁的时候,每年领取114080元的养老金,可是光明慧选每年只能够领取139900元,相比之下,光明慧选能够领的钱更多,比它多了25820元。

并且之后能领取的每一年里,光明慧选每年领取的养老金都比惠满金生多一些,其实,这也说明惠满今生的养老金领取的金额比较少,收益真不高。

如果正在考虑购买光明慧选产品,那可以浏览一下这篇文章:

《停售在即!光明慧选养老年金拥有高收益?答案就在文中...》baoxian.2239.com

以上就是我对 "新华惠满金靠谱吗?贵不贵?"的图文回答,望采纳!