家医保重疾险是复星联合健康保险公司推出的一款终身重疾险。优势是投保人可以自由选择是否附加“身故/全残/疾病终末期保障”和“投保人豁免”。

现今,保险产品所提供的保障真的能够说是“应有尽有”,举复星联合公司的新产品——家医保重疾险来说:

该款家医保产品不但包含了重疾保障,还能够为客户提供全方位健康服务,扬言要成为“每个人的家庭医生”。

家医保重疾险花大手笔进行疾病保障,因此它真正的实力是怎样的!

好了,我们开始测评吧~

一、家医保重疾险有哪些优缺点?

家医保重疾险有哪些保障政策:

梳理完整个图表大家可以看到,家医保重疾险提供保障的形式是:重疾+可选责任,保障内容这一方面真的是太少了了。

下面我们就一起来了解一下家医保重疾险的优势!

1、缴费期限灵活

家医保重疾险的缴费方式有两种不同方式,可以趸交,也可以定期交,缴费的最长期限为三十年。

在预算上不丰富的人来说,家医保重疾险具有相当好的缴费期设置。

越长的缴费期,带来每年承担的保费就越少,就可以大大减少被保人的缴费压力。

其次,如果投保时附加了投保人豁免,假设在缴费期间投保人得了合同约定范围内的疾病,还可以触发投保人豁免。

之后的保费就不用交了,但不影响保单生效,减少了很多支出。

怎么选择缴费期,应该预先知道下面的内容:

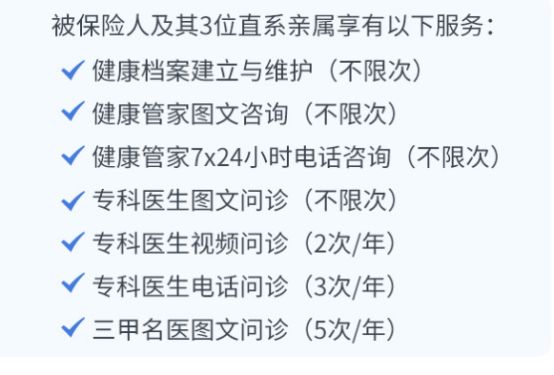

2、健康服务贴心

家医保重疾险提供的健康服务不仅仅有健康资讯、早筛体检,还有重疾就医,且不仅提供给被保人,还提供给其3位直系亲属,有的人觉得这款产品的保障更加全面。

值得被注意的是早筛体检服务。

相当多的人不赞同到医院进行体格检查,是为了避免不必要的高昂支出,因为体检费是高昂的,对于许多人来说这可能是一个很重要的原因。或许我们去体检了一次后,要给出接近一两个月的工资。

但是不能不去体检,因为只有按期去体检,这样疾病就能在早期的时候被发现,及时预防和治疗。

对消费者的体检需求做了一个思考,对于18-45周岁、46-105周岁两个年龄段的人群,家医保重疾险已经提供了不同的体验服务。

甲状腺结节、前列腺癌、胃部疾病、宫颈早期病变等筛查项目,主要针对18-45周岁的人群,购买这款保险产品的人,觉得非常贴心,更加有安全感。

从开始到现在,不少的朋友想看到这款产品。

入手时可不要太着急,医保重疾险的不足可以在决定还不迟之前先了解。

接着咱们着重来聊聊此款家医保重疾险产品的坏处:

1、等待期设置不合理

此前学姐就跟大家强调过,等待功夫时间较少的产品尽量选取。

因为出险的时间在等待期内,不会与保险公司有任何关系, 严格的甚至上来就把合同给结束了。

具体情况大家可以看这篇文章进行了解:

《因而等待的时间内出险保险公司就撒手不管了?这个没弄明白会吃大亏!》baoxian.2239.com

《因而等待的时间内出险保险公司就撒手不管了?这个没弄明白会吃大亏!》baoxian.2239.com

市面上大多数重疾险的等待期只有90天,与其他同类产品相比较,家医保重疾险的等待期居然有180天,这太不合理了。

2、基础保障缺失

关于轻症、中症、重症这三方面都是属于基本保障的范围的,并且在这三项里,家医保重疾险对轻症、中症并没有设立相关保障,这可是个大坑!

大家需要了解,轻症对应的是重疾险必保的28种重疾的轻度,中症对应的是重疾险必保的28种重疾的中度状态。所以在轻症和中症的设置上,可以降低消费者理赔的门槛。

但是只有重疾才可以报销家医保重疾险,换句话说,被保人并不属于重度患者,只属于轻度或者中症患者,家医保重疾没有任何义务,那费用就要自己来付了。

市面上有很多优秀的重疾险,不仅提供很全面的基础保障,提供的特定年龄额外赔的相关比例也是非常高的。

以凡尔赛1号这款产品为例,家医保重疾险如果要和它比,差别非常明显……

二、家医保重疾险性价比高吗?值不值得买?

说的一点儿也不夸张,家医保重疾险的杠杆真的很低。

拿同公司的阿童沐1号这款产品来作比较的话效果更明显。

阿童沐1号不仅提供比较优秀的基础保障,而且轻症、中症这两类疾病都有提供多次赔付,关于重疾额外赔付比例,它的最高值有100%。

一个30岁男性买阿童沐1号,买50万保额,买够30年,他仅仅只需要缴纳6900元的费用,确实不贵。

一样的条件下,家医保重疾险保费不但基础保障有缺失、保障力度不大,保费竟然还和阿童沐1号差不多。

和“前辈”阿童沐1号这款产品来对比一下,家医保重疾险的一些保障,是具有许多短处的。

综上所述,家医保重疾险的健康服务保障这一点来说做的是很到位的。

但如果是因为想要健康服务保障而特意去购买这款产品的话,学姐不建议。人们越来越不信任家医保重险的保障到位程度,售价过于昂贵,不能大众化。

想要有更加完善的保障的话,建议入手这些高性价比的产品: