长城人寿旗下的吉康人生2021重疾险是一款新定义产品,最引人注目的就是独创的极重度重疾保障,买50万就赔75万。

那么吉康人生2021重疾险到底好不好?值得购买吗?我们可以先来看一下吉康人生2021重疾险与其他优秀重疾险的差距: 《新鲜出炉!十款值得买的新定义重疾险揭晓!》baoxian.2239.com

《新鲜出炉!十款值得买的新定义重疾险揭晓!》baoxian.2239.com

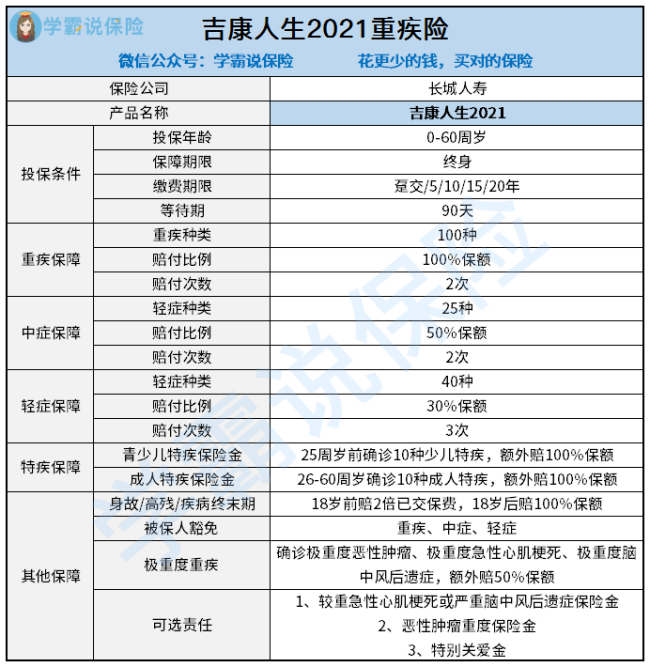

下面看看吉康人生2021重疾险保什么:

从上面了解到,吉康人生2021重疾险的保障责任有很多,但其实深扒吉康人生2021重疾险,发现存在如下缺点:

1、吉康人生2021重疾险极重度重疾保障不实用

万一不幸确诊了极重度恶性肿瘤、极重度急性心肌梗死和极重度脑中风后遗症,吉康人生2021重疾险额外赔付的比例达50%保额,假如买了50万保额,拿到手就有75万。看起来真的很“贴心”,实则非常鸡肋。

原因在于,部分优秀产品本身就涵盖了重疾额外赔,而且赔付比例比吉康人生2021重疾险高,比如康惠保旗舰版2.0,60岁前确诊重疾,能额外赔60%保额,也不用等到极重度才赔,有兴趣深入了解的见这篇:《重疾新规下,康惠保旗舰版2.0还香吗?》baoxian.2239.com

2、吉康人生2021重疾险只有20年的最长缴费期

吉康人生2021重疾险的最长缴费期为20年,而市面上大部分重疾险的缴费时间最长有30年,这才是优秀产品的配置。

缴费时间越长越好,这样每年要承担的保费压力就不会太大,还容易触发保费的豁免责任,也就是剩下的保费不用再交了,但保障继续享有。

3、吉康人生2021重疾险价格昂贵

吉康人生2021重疾险的保障期限只有终身可选,终身重疾险比定期重疾险贵许多,所以吉康人生2021对预算有限的朋友来说就不是好选择了。而且吉康人生2021重疾险的保费很高,假设一个30岁男性买50万保额,保终身,一年的保费高达一万多,对大部分普通上班族来说,每年的保费压力还是有的。

关于吉康人生2021重疾险的更多深度测评,可参考这篇文章:《吉康人生2021重疾险值得买?真不是我泼冷水,这个缺点不改不买!》baoxian.2239.com

讲完吉康人生2021重疾险的缺点,接下来分析优点。

1、吉康人生2021重疾险重疾能不分组多次赔付

吉康人生2021重疾险的重疾能赔2次,且疾病病种不分组、间隔1年,这点设置是值得赞一波的。说到多次赔付的问题,假如有朋友还在纠结,建议看看这篇::《多次赔付的重疾险值不值得买?原来我们都被骗了!》baoxian.2239.com

2、吉康人生2021重疾险等待期短

万一不幸在等待期内出险,保险公司是不赔的,所以呀,大家应该知道等待期越短就越好了吧。吉康人生2021重疾险是90天的等待期,好于其他180天等待期的重疾险。

由上面分析,我们可以得出一个结论,吉康人生2021重疾险的性价比不高,建议大家多对比几款产品,谨慎入手。

以上就是我对 "吉康人生2021理赔快速吗"的图文回答,望采纳!