一提到理财,大多数人第一反应就是购买股票、基金、债券等等,不过通过这些理财方式并非一定能获益。

假如你想要稳健的收益,不如配置年金险,领取时间以及领取金额都是没有变化的,平安人寿的赢越人生年金险(分红型)亦是如此。

那这款赢越人生年金险(分红型)具体情况是怎么样的呢?有哪些优势和缺陷?是否值得投保?今天学姐就给大家好好分析一下。

在正文准备开始的时候,学姐先给大家奉上年金险的避坑指南,指南中的内容希望可以帮助到大家:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、赢越人生年金险(分红型)有哪些优点和缺点?

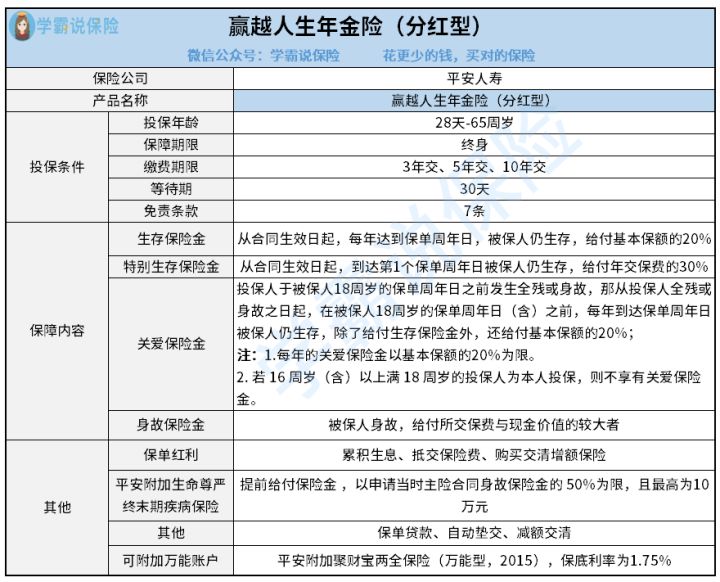

不说太多了,大家一起去看一下赢越人生年金险(分红型)的保障内容图:

可以从图中信息可知,出生满28天-65周岁的朋友们都能够入手赢越人生年金险(分红型)这个保险产品,保障期限可以设置为保障终身,保障内容相对而言较为全面,那么赢越人生年金险(分红型)具备了哪些优点和缺点呢?

优点:

1. 每年领取生存保险金

赢越人生年金险(分红型)的生存保险金,从合同生效日开始,每年到达保单周年日的时候,若被保人仍生存,被保人可以获得的金额就是基本保额的20%,而且保障期限是保终身的,简单点来说,被保人只要一直活着,保险公司每年都会支付一笔钱给被保人,只要被保人还活着,就一直可以领到钱。

生存保险金之外,赢越人生年金险(分红型)还设置了特别生存保险金,合同一旦生效,等到达了第1个保单周年日,假如说被保人还活着,则可以领取到年交保费的30%。

不过它的生存保险金是没有确定保证领取年限的,而下方这款产品是一定能够领取20年的,感兴趣的小伙伴赶紧来看看吧:

《光明慧选养老年金拥有高收益?答案就在文中...》baoxian.2239.com

2. 关爱保险金

要是投保人在被保人18周岁的保单周年日之前,不幸发生了合同约定的全残或身故,只要满足条件,在约定的时间之内,被保人除了可以领取生存保险金,还能领到基本保额的20%。

有一点各位朋友得注意,每年的关爱保险金以基本保额的20%为限。另外,若16周岁(含)以上,但不满18周岁的投保人,为本人进行投保的话,投保人就不能够得到关爱保险金。

缺点:

1. 保单红利无法保证

哪怕是朋友们已经投保了赢越人生年金险(分红型),也就相当于得到了参与分红保险业务可分配盈余的权利,但是就保单红利而言就具有一定不确定性的。

保险公司要根据分红保险业务的实际经营状况,才能确定红利的分配方案,要是分红保险业务经营的并不好的话,分红可能就没有了,既使有红利可分,但具体有多少,也只能拿到分红报告的时候才能知道。

其余,小伙伴们在投保的时候,为大家提供了3个红利领取方式,分别是累积生息、抵交保险费、购买交清增额保险,大家确定购买保险产品的时候,大家要是并没有选择好红利领取方式,那就惟有用累积生息的方法去进行办理。

在分红这方面,下面的这些问题朋友们也必须清楚,以免被骗:

《关于分红险,业务员不会告诉你的事》baoxian.2239.com

2. 万能账户保底利率低

赢越人生年金险(分红型)可以随时附带平安附加聚财宝两全保险(万能型,2015),这样生存保险金、特别生存保险金、保单红利全部都可以进入到万能账户中,就可以进行二次增值了。

但是它的保底利率很低,只有1.75%,银保监会规定最低的保底利率还可以达到3%呢。保底利率是指我们保证能够拿到的收益,不受外界经济变化的影响,然而对于保底利率之上的收益基本上是没法确定的,所以保底利率当然是越高越好了。

二、赢越人生年金险(分红型)值得买吗?

由上面的内容可知,尽管赢越人生年金险(分红型)具有一些长处,但同时也有一些缺点,诸如保单红利无法保证、万能账户保底利率低等,整体而言,表现并不是很优秀,建议各位朋友多对比对比市面上的年金险,然后再作出选择,毕竟市面上高收益的年金险不在少数。

最后,学姐再给各位朋友奉上一份年金险榜单,大家不妨参考一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "平安赢越人生年金险好用吗?在哪投保?"的图文回答,望采纳!