近两年里,太平人寿提倡国家的粤港澳大湾区建设,相继推荐了太平粤港澳大湾区共享医疗保险 ,太平粤港澳大湾区 终身重疾险等保险!今年,太平洋人寿保险还是强势推出了太平粤港澳大湾区共享2021医疗保险,那这是究竟一种什么百万医疗险,究竟有哪些保障?哪些属于共享?买入后会不会吃亏?往下看就知道了!

在此之前,不熟悉太平人寿保险公司的朋友可以戳这篇:

《太平人寿怎么样靠谱吗?这些产品我劝你多考虑考虑....》baoxian.2239.com

《太平人寿怎么样靠谱吗?这些产品我劝你多考虑考虑....》baoxian.2239.com

(一)太平粤港澳大湾区共享2021医疗保险怎么样

回到正题,让我们一起来研究一下太平粤港澳大湾区共享2021医疗保险的产品形态图:

(太平粤港澳大湾区共享2021医疗保险产品形态图)

由此我们可以看出,太平粤港澳大湾区共享2021医疗保险在本身内容上就和我们平常见到的百万医疗险有所不同,这款百万医疗险主要分为两个部分,分别是:境内医疗费用保险金和境外医疗费用保险金,具体保障是怎么样的,算不算好的?我们具体来探讨一番:

亮点1:太平粤港澳大湾区共享2021医疗保险境内医疗保障相对全面

太平粤港澳大湾区共享2021医疗保险在境内医疗保障上提供住院医疗、特定门急诊医疗、门诊手术医疗、住院前7后30天门急诊医疗四项责任,这款医疗保险给我们提供了相对全面的保障,包括门急诊看病,手术还有住院。

亮点2:太平粤港澳大湾区共享2021医疗保险提供境外医疗保障

太平粤港澳大湾区共享2021医疗保险提供境外医疗保障,它广泛的保障地区就连香港和澳门都涵盖在内了。假如被保人符合理赔要求的话,那么在境外初次确诊疾病,可以获得相应的理赔。

这样设置,太平粤港澳大湾区共享2021医疗保险还是非常优秀的,难道真的有这样的神仙产品?

学姐细扒了这款产品的条款,竟然有几处猫腻被我发现了:

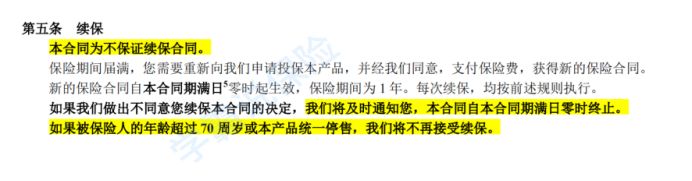

猫腻1:太平粤港澳大湾区共享2021医疗保险续保条件一般

太平粤港澳大湾区共享2021医疗保险保期非常的短只有1年。

大家都知道,一般医疗保险的核保条件相对来说都比较严格,对于那些中老年人或已有既往病的人群而言显得更加严苛。要是被保人的身体有了一些问题、或者该产品不对外出售了,通常来讲的话投保该产品是不被允许的。这样的话,还需要重新去挑选一款适合自己的产品,那么当我们在选择的时候,关于相应的保障我们就不能够获取到!

(太平粤港澳大湾区共享2021医疗保险条款)

换言之,对续保不提供保证的短期百万医疗险以消费者的角度思考的话还真是不怎么友善!就依据这点的话,不保证续保的太平粤港澳大湾区共享2021医疗保险确实不怎么样。

推荐大家看看这篇分析医疗续保的文章:

《医疗险续保怎么做,要注意哪些地方?一文解析!》baoxian.2239.com

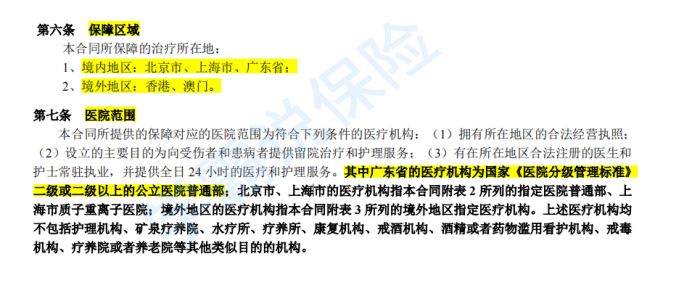

猫腻2:太平粤港澳大湾区共享2021医疗保险境内医疗就医范围窄

(太平粤港澳大湾区共享2021医疗保险条款)

太平粤港澳大湾区共享2021医疗保险做出了指定,本合同所保障的治疗所在地仅包含北京市、上海市、广东省这三个境内地区,和香港、澳门两个境外地区。

并且,医院范围也被限定了:广东省的医疗机构为国家二级或二级以上的公立医院普通部;北京市的医疗机构为合同规定的48所医院普通部;上海市的医疗机构为合同规定的39岁医院普通部和上海质子重离子医院。

如此看来,太平粤港澳大湾区共享 2021年保险在境内的就医范围并不够广泛,这点根本没有为被保人考虑。

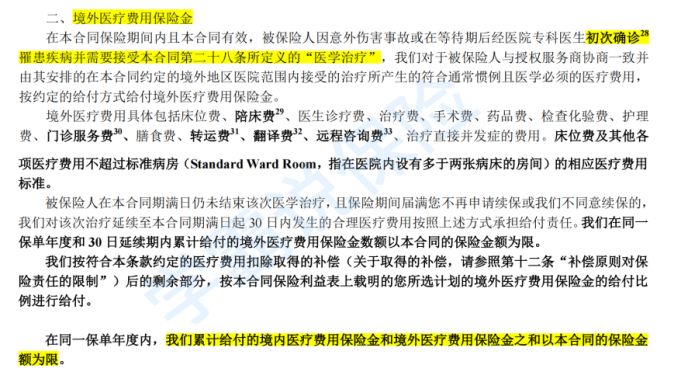

猫腻3:太平粤港澳大湾区共享2021医疗保险境外医疗保障疾病窄

{看上去,太平粤港澳大湾区共享2021医疗保险-13}但仔细研究条款后学姐发现,首次被确诊罹患疾病的话,被保人接受本合同规定的“医学治疗”,称之为境外医疗保障,理赔标准是判断能否获赔的标准!

(太平粤港澳大湾区共享2021医疗保险条款)

这里所指的“医学治疗”,主要包括恶性肿瘤——重度治疗、冠状动脉搭桥术(或称冠状动脉旁路移植术)、心脏瓣膜手术、重大器官移植术或造血干细胞移植术、神经外科手术、主动脉手术等6种重疾,换而言之,在境外,这款太平粤港澳大湾区共享2021医疗保险的医疗保障仅够保障6种重疾,只有符合本合同规定的治疗方式后,才能获得理赔,太难做好这个严峻的操作了!

(二)太平粤港澳大湾区共享2021医疗保险值得入手吗

总得来说,这款太平粤港澳大湾区共享2021医疗保险保障力度相对一般,和市面上其他百万医疗险产品相比,它的竞争力不大。如果把粤港澳大湾区内的几个地区作为经常工作的地点选择,想在香港、澳门这两个地方工作的时候也能增添一份保障的话,那么这款医疗保险是您不错的选择。

当然,市场上不少医疗险产品都很值得购买,想了解的小伙伴不如看看这篇文章吧:

《超全!国内热门百万医疗险对比表》baoxian.2239.com

以上就是我对 "粤港澳大湾区共享2021医疗险理赔条件"的图文回答,望采纳!