著名主持人兼导演陈伟于2月底突然逝世,享年54岁。网友们在得知此消息之后,纷纷感叹真是“天妒英才”。

在我们平时的生活中几乎每天都会有人逝去,或许是疾病导致,或许是意外导致等,然而,无论是何种原因,只要死亡,给一个家庭所造成的打击都是极其沉痛的。特别是主要支撑家庭经济的人,假使不幸离开人世,整个家庭的经济收入可能会处于停滞的状态。

因此有些朋友担心自己很早就因为意外离世了,于是,就准备提早就来购买一份寿险以备不时之需。

而国联人寿的康乾1号益利多终身寿险最近受到很多人的欢迎,那这款产品的真面目到底是怎样的呢?学姐这就带大伙去了解了解。

在开始之前,建议你们可以先看看康乾1号益利多终身寿险,与当前非常热门的寿险的对比具体是怎么样的:

《康乾1号益利多终身寿险与国内热门寿险对比表》baoxian.2239.com

《康乾1号益利多终身寿险与国内热门寿险对比表》baoxian.2239.com

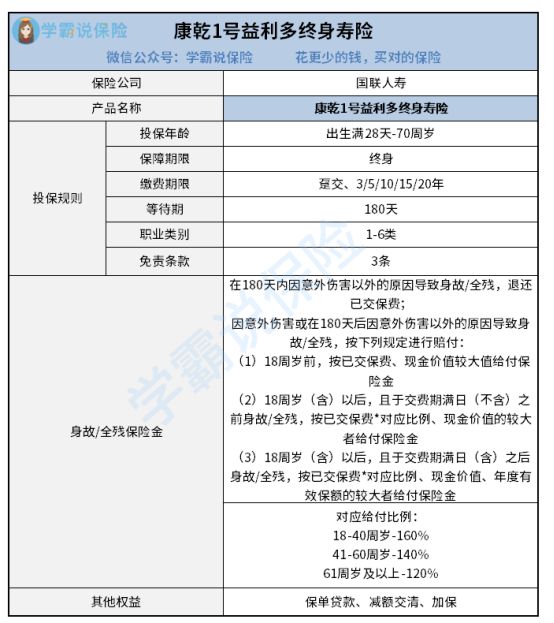

一、康乾1号益利多终身寿险保障内容大揭秘!

先来看看康乾1号益利多终身寿险的产品保障图:

大家是不是已经迫不及待想要了解这款产品了呢,那学姐也就不卖关子了,下面直接把测评结果揭晓出来!

1. 职业类别范围广

康乾1号益利多终身寿险的职业类别为1-6类,除了涵盖了低、中风险的职业人群,也将高风险人群涵盖入内,相当人性化。

要知道,5-6类的职业人群所处于的工作环境是较为危险的,他们比1-4类职业人群的出险概率大,所以保险公司在设计寿险时会将5-6类职业人群剔除出承保职业范围之内,以此来降低自身的理赔风险。

但是康乾1号益利多终身寿险却并未这般操作,偏偏反其道而行之,给了5-6类职业人群一个投保的机会,值得肯定!

那职业限制对于投保会产生怎样的影响呢?这篇文章有详细分析:

《职业限制对投保有什么影响?》baoxian.2239.com

2. 其他权益多

康乾1号益利多终身寿险的权益有另外三种,也就是减额交清、加保与保单贷款。

这三项权益都能在特定的情况下发挥较大的作用。

就拿一个例子来说明,当投保人手头资金周转不过来的时候,就可以使用保单贷款这一项权益,以合同的现金价值向本人所投保的保险公司申请贷款。

而要是投保人感觉保费的负担比较重的话,可以借助减额交清解决,保险公司会从投保人保单的现金价值中扣除欠款后余额,保险费用一次性缴纳完成。

而所谓的加保简单来说就是投保人可以增加保额,通过这个方法来获得更好的保障。

二、康乾1号益利多终身寿险值得入手吗?

市场上没有一款产品能够做到没有一点瑕疵,有好就有坏,康乾1号益利多终身寿险也属于这种情况。接下来我们一起去了解一下康乾1号益利多终身寿险有哪些缺陷。

1. 等待期长

康乾1号益利多终身寿险所设置的等待期天数为180天,这期限未免真的有一点点长了。

一些寿险产品的等待期才短短90天,有一些寿险都不会设置等待期。康乾1号益利多终身寿险与这类保险对比,显得稍有逊色,对被保人一点都不友好。

2. 给付比例设置不合理

对于41-60周岁人群的给付比例上,康乾1号益利多终身寿险设置得不够合理。因为这个阶段的朋友大多数要支撑着家庭大部分支出,责任相当重大,所以要多照顾这些人才可以。

但是,康乾1号益利多终身寿险却在这个年龄阶段开始降低给付比例,着实是令人非常失望。

因为篇幅局限的因素,康乾1号益利多终身寿险就先不再分析了,要是大家想要知道更多内容的可以瞧一瞧这篇文章:

《国联人寿康乾1号益利多终身寿险是神还是妖?》baoxian.2239.com

整体而言,康乾1号益利多终身寿险表现并不突出,尽管其在某些地方做得很好,比如职业类别范围广、其他权益多,不过在这种情形下 ,也有一些不足,例如等待期长、给付比例设置不合理。学姐建议大家多去认识几款产品,之后再投保一款跟自己情况匹配的产品。

以上就是我对 "国联人寿康乾1号益利多终身寿险有何优缺点?收益高不高?"的图文回答,望采纳!