阳光保险公司还是个雏形,但是这几年的发展形势很好。

重疾新规后,阳光保险更是陆续推出了不少大热产品,阳光保险由此扬名不少。

不过有些小伙伴并不太了解保险,面对阳光保险产品时,他们还是会有担忧。

今天,阳光保险的实力和产品就由学姐带大家好好分析分析,快看看分析吧,我们就能知道它到底可不可靠。

我们开始剖析之前,在选择保险公司的时候需要了解一个保险公司的优劣到底有哪些标准:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、阳光人寿保险可靠吗?实力如何?

先让学姐为各位说明一点,保险公司的成立是有严格的条件的,在我们国家成立的保险公司的都是靠谱的,所有保险公司成立后都会受到银保监会的监管,银保监会的监管也覆盖了阳光人寿保险。

不少朋友可能在了解阳光人寿保险在国家的监管下之后,还是存在担忧,认为它的资金不足,不足以拿出那么多的赔偿。

光说无凭眼见为实,学姐接下来就带您看看什么是阳光人寿保险,让你们了解一下它是否是名副其实。

1. 经济实力揭秘

“阳光人寿保险”是阳光人寿保险股份有限公司的简称,在2007年的时候成立的,注册资金183.4亿元。

阳光人寿保险不仅仅帮助了大家的保险问题,同时也解决了28万人的就业难题,提供保险保障的人数已经超出了4.18亿,共为承担社会风险支付1410万亿元和各类赔款支付超2020亿元。。

公司成立5年就进入了中国企业的500强,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

换句话说,阳光人寿保险公司的综合实力非常突出,规模庞大,经济实力杠杠的!

2. 偿付能力揭秘

偿付能力简单地说就是保险公司能否赔偿得了合同里面应该支付的赔偿款。

判断偿付能力合不合格,先查看下面的三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

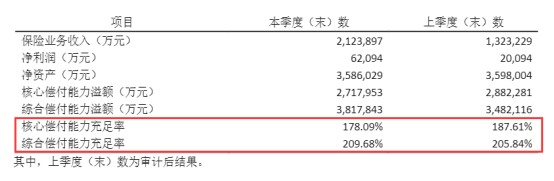

依照阳光人寿保险公司2021年度信息披露报告中的数据,最近的一期显示的是A的综合风险评级。

接下来提供的是属于阳光人寿保险公司的相关数据,那就是最新的偿付能力数据。

请看下面所显示的阳光人寿保险公司2021年第1季度偿付能力的相关数据:

通过上图可以看出,阳光人寿保险公司的偿付能力非常不错,高出及格线不少,所以是不用忧愁赔不赔得起。

根据前面两个方面看去,阳光保险公司还是非常有实力,有背景的一个公司,这很明显是一家很优异的保险公司。但是,我们作为消费者,买的是产品,我们最关心的保险公司的产品怎么样,

阳光保险公司的产品值得我们去信赖吗?学姐先不说,我们还是持续分析!

二、阳光人寿保险的产品值得买吗?

学姐就拿阳光保险公司的王牌产品——阳光关爱终身重疾险举个例子,大家可以来看看它的表现如何。

话不多言,先把产品保障图给看了:

从图可以看出阳光关爱终身重疾险的内容没有想象中的多。

在这里我就不卖关子了,特别要说一下,关于这款产品是有一些地方需要注意的。

1. 等待期较长

等待期也称作是观察期,对保险公司来说,在这期间出险是不理赔的。

因此,若有人想要要快点得到保障,你的等待期就要变短,这肯定是更好的。

市面上的的优秀重疾险,等待期大都只有90天。

阳光关爱终身重疾险近乎高于其他重疾险两倍之多的等待期。就显得十分漫长。

2. 缺少中症保障

到了现在,“重疾+中症+轻症”的保障是现在重疾险最为基础的功能了。

阳光关爱终身重疾险作为一个被寄予厚望的产品,最根本的中症保障却没有。

我们能够快速的将中症病情控制住的话,就能够防止成为重疾。

这么实用的功能,阳光关爱终身重疾险却没有,可以说这个保障太弱了!

3. 最高保额有限制

阳光关爱终身重疾险的保额有一定的限制,

这份保险,如果孩子刚出生30天到三周左右,最高可选保额是30万;

若是常住地省市在北京、上海、广东、江苏、浙江,最高可选保额是50万;

若被保人超过40岁,最高保额只能选30万。

您需要在投保前,清楚的知道有关年纪及常住地的保额限制,我们首先需要了解预保额是否在上限内。

阳光关爱终身重疾险我就分析到这里,如果想全面的了解这款产品,我们还可以参考下专家的意见哦:

《想知道「阳光关爱终身重疾险」值不值得买?看这一篇就够了!》baoxian.2239.com

三、学姐总结

这款保险的最大保障来自于阳光保险公司的实力和偿付能力很优秀,但是王牌产品就不怎么突出了。

连中症保障都没有并且最高额度也受限制,不适合追求高保额以及保障全面的人群。

因此保险公司的实力强,不能代表产品也很好。

大家在买保险的时候,不要盯着其背后的保险公司不放,我们应该把眼光放在产品身上。

如今到处都是优质的产品,大家多选择几家然后进行一个对比,也好给自己多一个选择。

下面这篇文章是学姐给大家提供的十款高性价比产品大家可以看看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光保险公司保险究竟靠不靠谱"的图文回答,望采纳!