学姐察觉到,不少人在问学姐关于保险的一些问题时,对年金险都十分有兴趣,想知道年金险到底是否具有可观的收益,几个好朋友也在问君龙人寿的金享一生年金险。

学姐从很多人那里了解到,金享一生年金险身为年金险市场中的“常驻选手”之一,口碑和收益都挺高,那学姐今天给大家分析一下,看看事实是怎么样的!

文章的长短有限制,想了解更多内容的朋友看这里:

《君龙人寿金享一生年金保险测评结果大公开,这样的收益你心动吗?》baoxian.2239.com

《君龙人寿金享一生年金保险测评结果大公开,这样的收益你心动吗?》baoxian.2239.com

一、君龙人寿金享一生年金保险的保障有哪些?

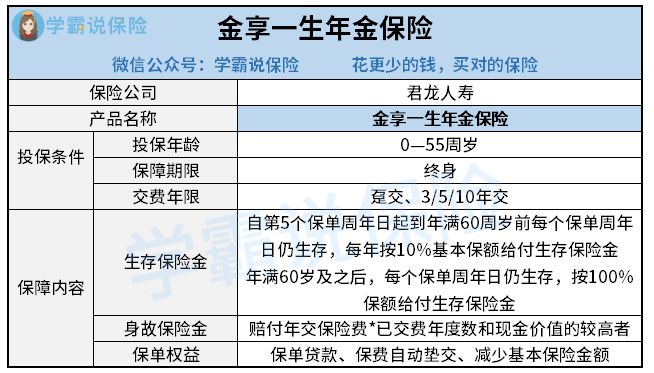

下面学姐特地整理了一下金享一生年金险的保障图,来看看都存在什么保障内容:

君龙人寿金享一生年金险

从上图会发现,金享一生年金险保障内容设置的很简单,主要为生存和身故保险现金,而且还设置了很多保单权益。

从金享一生年金险拥有的保障来看,学姐发现有个可圈可点的地方:

设置了实用的保单权益

金享一生年金险设置了减保功能,将投保的灵活性提高了。

特别是对于收入不太稳定的朋友,设置减保功能很好:如果投保了之后发现缴费压力比较大、影响到了日常的开支的话,就可以将保额递减,把保额减少一部分,保费自然而然的就变少了。

这样的话,就不用承受退保的损失,还能够继续享有保障,这样做非常好。

但是不能过于高兴,金享一生年金险还是有些需要注意的地方:

投保年龄范围较窄

金享一生年金险的投保年龄范围限制在0岁到55岁,这放在年金险市场上面来说,这个年龄范围不是很广。

市面上很多终身年金险产品,一般最高投保年龄会设置为70岁甚至75岁,这样就能够照顾到一些已经退休、想要为自己投保一份年金作为养老保险的人群。

特别是现在延长了退休年龄,很多55岁的人还在工作,所以说金享一生年金险设置的投保年龄对他们来说不是特别友好。

除了这个,年金险还有哪些问题需要注意?通过这里可以查看:

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、君龙人寿金享一生年金保险的收益如何?

当然,很多人之所以配置年金险,是看中了它的收益,因此,要着重了解一下金享一生年金险的收益情况!

举个例子,如果是一位35岁的男性投保金享一生年金险,选择的是十年缴费,基本保额足足12万元,这种情况下每年需要交196572元保费。

分析一下他的这种状况,他投保的金享一生年金险的收益情况如下:

君龙人寿金享一生年金险的收益情况

看过上图,我们可以明白,当被保人的保单年度到了第25个时,实际上是被保人60岁时,此时开始每年领取100%保额的年金,此时保单的现金价值达到了最高峰,达到了2895921.6元。

金享一生年金险此时的收益率也不过才3.08%而已,对比市面上一些IRR已经达到3.5%左右的产品来说,的确还是有些差距的,相对来说,它的整体收益不高。

上方分享的就是金享一生年金险的收益情况,如果是追求短期内有高收益的朋友,金享一生年金险还是有所欠缺的,因此可以多跟其他年金险产品做做比较。

想研究更多表现的出色的年金险产品的话,建议好好看看这份产品榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "君龙人寿金享一生好用吗?还能不能买?"的图文回答,望采纳!