如果你想靠年金险获取高额收益,我劝你洗洗睡吧。

伴随着国家对年金险预定利率进行了规定,即不超过4.025%,这类产品就是把财产稳定下来的手段,和把钱存银行区别不大。

甚至说有的产品的收益率和银行的定期利率相比差远了。

那国寿鸿福至尊年金险(分红型)的收益率如何?是高还是低?我们来探个究竟。

一、鸿福至尊保障内容分析

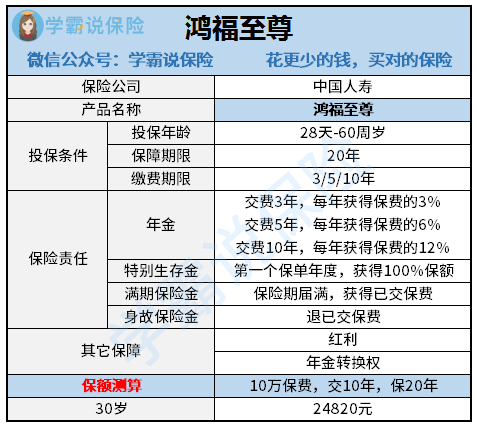

鸿福至尊的保障内容很简明扼要,主要是由收益和身故保险购成,而收益由年金,生存金和满期金构成,具体我们浏览一下下图:

我们先来分析一下鸿福至尊的保障内容,看看它有什么优势,又有什么劣势。

优势:

1、缴费期限灵活

鸿福至尊有三种缴费方式,分别是3年交、5年交、10年交,我们可以遵照自己的实际收入、未来规划选择适合我们自己的方式。

通常,缴费期越长的产品相较而言是比较优秀的,因为缴费期长一些的话,每年需要缴的保费也就会相应的降低,那我们就不会那么心痛了。

不过早缴晚缴都是缴,而且我们投入年金险的钱都是我们长期闲置的钱,所以具体要怎样缴纳,还是看自己怎么选。

2、支持年金转换

所谓年金转换是指:投保人的合同经保险人同意后生效,从而将所获得的保险金转换成另一种年金保险。

鸿福至尊保单到期后收获自己心意的收益和保障 ,可以递交申请把保险金改换成其他产品,不需要投保、审核等流程,真的很方便。

不足:

身故保障不给力

鸿福至尊的身故保障,只返还已交保费,相对于同类型产品而言,大部分都有额外赔或者取(保费、保额和现金价值的)较大者赔付。

对于家庭支柱来说,一旦不幸身故,家里的日常支出,孩子教育费 房贷等都没有了来源。

所以相较于其他产品,鸿福至尊的身故保障还不够给力。

不过我前面也说了,买年金险,我们要多注意一下它的收益率,所以鸿福至尊的优劣势其实是没那么重要的,重要的是它的相关收益率。

二、鸿福至尊收益率曝光!

分析30岁男性、10年交、年交保费10万这个为例(基本保额为24820元),来计算下IRR,具体结果如下图:

最终结果,鸿福至尊的IRR只有2%,还不如银行的定期利率(2.75%)高,哪怕鸿福至尊是复利增长,只是这也差太多了吧。

如有一些年金险收益率高的,IRR能达到3%,甚至是4%,鸿福至尊真的拿不出手:

《这里是十大年金险排行 ▏比较想购买高收益年金险?这10款值得购买!》baoxian.2239.com

《这里是十大年金险排行 ▏比较想购买高收益年金险?这10款值得购买!》baoxian.2239.com

有的小伙伴就很诧异:“你计算的不正确吧,鸿福至尊的分红也不至于就这么少吧?同时它还有涵盖万能账户!”

学姐这就来给你认真解读一下~

1、分红的猫腻

所谓的分红就是指:保险公司每年都会从公司的可支配盈余中,以盈利的方式抽取一部分分给保户。

目前分红保险公司的红利来源于三个方面:即死差、利差和费差。

那就是说,红利与保险公司的实际经营额是相匹配的,上不封顶,但也可能没有红利。

另外,分红保险公司红利和盈利收益是不透明的,保险公司会根据自己的安排进行如何分红,分多少:这么看来保险公司在红利分配这个问题上面,它同时扮演这两种角色除了是“运动员”,也是“裁判员”

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

2、万能账户

万能账户的概念如下:保险公司把你的生存金(年金)退到你的账户,若这边资产你不着急领取的话,那不如把它存入万能账户中去,这还可以实现它的增值呢。

万能账户通常有三个收益利率,其中保底收益率、中档利率和高档利率就属于它的收益利率。另外,还有保险公司的实际结算利率。

所有的万能账户和新产品发售时,结算利率结算利率都非常高,差不多在5%左右,但是得话,这个结算利率会根据实时间的变化而发生下降,不过最终的一个利率控制在3%-4%左右。

到了最后,学姐现在将自己归纳的避坑指南分享给大家,来帮大家避免年金险的坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

以上就是我对 "中国人寿鸿福至尊年金险保险是吗"的图文回答,望采纳!