大家最也听说过德尔塔毒株,就从7月20日开始,南京就出现了本土确诊病例以来,至目前为止27日,南京市发表,本土确诊病例已经有了153例。

时间只过去了8天,南京也陷进了泥沼,已经成为疫情的受灾最严重的地区。人们在重新看待这个问题了,病毒和疫苗的作战何时是尽头?

疫情的轮番袭来,告诫着全国人民不能懈怠,暗示我们要提前做好疾病保障,及早购买一份重疾险,这样也就不会太过于担心!

福佑安康惠享版就是百年人寿发布的,据说是一款多次赔付的重疾保险,重疾也就因此多了一份保障。

福佑安康惠享版的这款产品是否真的没有瑕疵,我们一起来仔细看看吧!暗藏的坑有哪些呢!学姐就不多赘述了,先观察一下它与热门重疾险的对比图,方便大家有个简略的认识:

《福佑安康惠享版与全国热门的136款重疾险对比表》baoxian.2239.com

《福佑安康惠享版与全国热门的136款重疾险对比表》baoxian.2239.com

一、福佑安康惠享版保障如何?有啥亮点?

跟往常一样,先将保障图展示出来:

从保障图能明白一个事情,一款重疾险的标配:重疾+中症+轻症,都被福佑安康惠享版的保障覆盖在内,基础保障一样都没少。

如果,硬要把福佑安康惠享版的优势找出来,还真让学姐发现了下面几点:

1、轻中症保障达到水平线

福佑安康惠享版拥有中症赔60%保额、轻症赔30%保额,在市场上属于一个中等的水平,这个水平说不上很好,但是也没有达到差的地步。

跟中轻症分别只赔付50%、20%保额的重疾产品相比较的话还是值得被购买的的!这赔付得金额越多,对于被保人来说,真是太好了。

2、提供恶性肿瘤二次赔

随着医疗技术不断发展,癌症生存率在不断提高,但同时,癌症也比较高发,且容易复发、转移、新发、持续,治疗过程以及后续康复还要花很多钱。

所以说,福佑安康惠享版针对这点给予了恶性肿瘤二次赔,间隔3年后提供的赔付可以达到100%保额,使得被保人有足够的底气去选更好的治疗手段,尽快出院。

下面这些知识点,是我们在选择这项附加保障之前要弄清楚的,避免被骗:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

二、扒完福佑安康惠享版,发现了三大坑!

虽然福佑安康惠享版的几个地方挺让人满意的,可是学姐仔细一看条款,发现它有一些地方有待改进,由于害怕大家吃亏,学姐现在就来和大家认真说说:

1、保障期限单一

福佑安康惠享版的保障期限只允许考虑保终身。然则市面很多性价比高的重疾险不光可以选择保终身,还可以考虑投保其他保障期限。

提前劝告大家,保终身尽管来说能够保障人的一生,那保费也会增加,对于家庭条件一般的人来说,购买这款产品会产生不小的经济压力。

2、缺乏重疾额外赔

哪怕福佑安康惠享版的重疾可以申请5次理赔,可是设置的赔付比例都是每次只有100%基本保额,拿不到额外赔,显而易见,在市场上这种保障力度的竞争力特别弱。

特别是有的重疾险额外赔付,一来就是赔付80%的保额。你别怀疑,学姐直接帮大家把这款神仙产品找出来:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

如果投保50万,到手的赔付相距40万元哦,谁都会感到可惜吧!

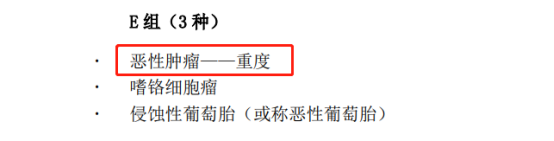

3、重疾分组不合理

福佑安康惠享版本身的类型是一款分组多次赔重疾险,保障100种重疾而且还分成了5组。只是这款产品的分组对我们很不利,这里面没有把高发的恶性肿瘤设置为单独分组,而是和侵蚀性葡萄胎、嗜铬细胞瘤归为一组!

倘若不幸患上了恶性肿瘤-重度理赔的厄运后,那么之后患上了其他两种重疾,就算是其中之一,我们就不能再获得赔付了,想要获得理赔就变得更困难了。

整体来看,福佑安康惠享版不管是保障还是投保条件,都不太让人满意,市面上比它优秀的简直太多了,不妨多看看几款产品再来考虑。

这里学姐整理了一份性价比还不错的重疾险供大家参考对比:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "百年福佑安康惠享版要考虑哪些问题?每年交多少钱?"的图文回答,望采纳!