自保险新规颁布以来,早期,所有的互联网保险产品都已经全部下架掉了。就好比诗词中提及到的“江山代有才人出,各领风骚数百年。”趁着互联网市场还处于一片空白,不少保险公司,上新自己的产品,试图成为这一代的“才人”。

这不,东方红3号年金险就是华夏人寿最近推出的新产品,后台有不少朋友想让学姐深入剖析一下这款产品。那话不多说,今天学姐就来为大家揭开东方红3号的神秘面纱。

受文章内容的影响,本文篇幅会有些长,假如你时间比较紧迫的话可以看一下下面这篇精简版的文章。

《华夏东方红3号年金保险的收益情况,劝退了一大波人!》baoxian.2239.com

《华夏东方红3号年金保险的收益情况,劝退了一大波人!》baoxian.2239.com

一、东方红3号年金险保障怎么样?

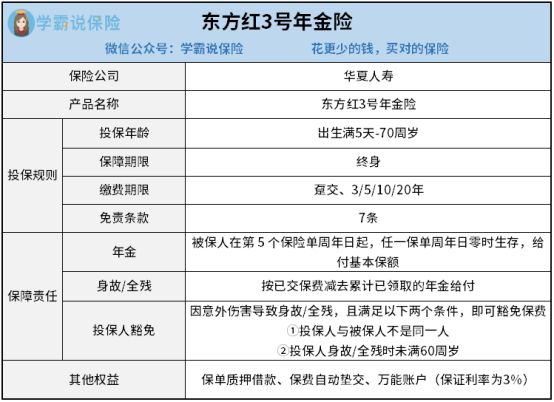

还是老规矩,先给大家奉上东方红3号的保障图:

由上图可知,东方红3号的保障内容虽然并不复杂,只有年金、身故/全残保险金、投保人豁免,以及保单贷款等权益。然而学姐却发现这款产品有很多做得好的地方。

1、投保条件比较宽松

先介绍一下投保年龄,东方红3号的承包范围涵盖出生满5天-70周岁的人群,这一点获得了学姐的认可。要明确的知道目前市面上为数众多的年金险的最高投保年龄一般都是60岁左右,相比之下东方红3号的投保年龄则更加宽松,对于60周岁以上的人群较为友好。

并且,东方红3号配备了好多种缴费期限。被保人不但可以考虑趸交这一选项,缴费期限还可以选择3/5/10/20年。这样一来,被保人就可以从自身实际需求出发,自由选择缴费期限。从这一点出发,东方红3号真的是太暖心了。

2、万能账户的保底利率还不错

在东方红3号的保障体系中,还有一个较为突出的万能账户,所具备的保底利率高达3%。如此的话,纵然投资环境不断变化,万能账户中的资金一直以来复利增值的利率都不低于3%。在几年以后,可以给被保人提供一份可观的收益。

再一个值得关注的是,而今非常多万能账户,保底利率估计只有2%。经过对比必然是东方红3号具有的万能账户,可选择的价值更高。

测评到这里,肯定有很多朋友有意投保东方红3号了吧。不要着急哦,在购买年金险时我们往往会遇到各种各样的坑,想要避开这些雷点?那就快来看看下面这篇文章吧。

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、东方红3号年金险又有哪些猫腻?

每一款产品都有自己的短板,东方红3号自然也存在缺点。学姐这就为大家介绍一下这款产品的漏洞。

1、免责条款比较多

免责条款,实质上是保险公司不承担哪些事故的保障责任。因此免责条款越少,对于被保人来说也就越有利。

当今有特别多年金险为了更加充分地保障被保人,设置的免责条款只有3条。但是东方红3号却具有了7条免责条款,相比之下可以看出,这款产品并没有以被保人角度为出发点考虑问题。

2、保障内容相对较少

东方红3号的保障内容十分简单,被保人只能通过万能账户、年金这两种方式获取收益。毕竟一些比较优秀的年金险,不但为被保人配置了年金,还会设置有祝寿金、特别生存金等多种保障。

结合上文,若是拿来跟那些保障齐全的产品进行比较,东方红3号的保障还是太过单薄,让人有些失望。

言而总之,虽然东方红3号有着一些优点,但是它的免责条款数居然达到7条之多,并且保障内容也比较单一,因次不能将算作是出色的年金险产品。但是对东方红3号失望的小伙伴也不用太沮丧了,学姐已经给大家准备好了一份优质年金险榜单,榜单上所有的产品都是经学姐严格挑选的,定能让您满意!

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "华夏人寿东方红3号年金险小额医疗"的图文回答,望采纳!