百年人寿最近推出的华佰一号重疾险是一款多次赔付重疾险产品。保障听说是相当给力的,不仅重疾最高能够赔付5次,还有额外赔的保障也是特别的充足。

这些优点听得学姐都想购买这款产品了,最初是想把这款产品推荐给大家的。不过在学姐研究完条款后,却发现华佰一号一点都不像传说中说的那样好。那么今天学姐就和大家一起来对探究一下这款产品,使大家对它的真实面目有个清晰的认识。

在测评开始之前,如果大家不太熟悉华佰一号这款产品的话,可以收藏下面的文章。简单认识一下这款产品。

《百年人寿华佰一号重疾险优缺点曝光,买前必看!》baoxian.2239.com

《百年人寿华佰一号重疾险优缺点曝光,买前必看!》baoxian.2239.com

一、华佰一号保障内容大揭秘,优点的确不少!

其他话就不说了,华佰一号保障内容精华图在此,我们先对其了解一下:

图中可见,华佰一号的保障内容很多,除了轻/中/重症这些基础保障之外,附加前症保障以及第二次恶性肿瘤/心脑血管特定疾病保险金这种实用的可选责任是允许的。那么学姐就给大家主要分析一下它的保障内容吧。

1、前症保障让人暖心

华佰一号能够提供前症保障,这属于一大亮点。18种疾病可以享受到相应的保障,同时有一次赔付机会,赔付比例设置的是20%基本保额。

所谓前症,其实就是轻症的症状比它更严重的病症。这种病症更重症比起来看,治疗成本更低,而且也更容易治愈。因而倘若一款产品设置了前症保障,具有可以帮助被保人实现早期发现早点治疗,避免病情演变成重疾,以此还提供了患者的治愈概率。

因此,华佰一号给被保人提供的前症保障确实很不错!

但是市面上能够提供前症保障的重疾险产品可不止这一款。百年人寿旗下的王牌产品康惠保旗舰版2.0也附加了前症保障,同时还有着投保灵活、保障充足等优点。

要是不着急的话,就来看一看下面的这篇文章吧,这样就能更详细的了解康惠保旗舰版2.0,可能这款产品就是最适合你的!

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

2、额外赔保障给力

华佰一号所提供的额外赔保障也是比较给力的!一般来说,被保人还没有到60岁的前提下,只要首次罹患重/中/轻症就能够额外获赔50%/15%/15%基本保额。

就现在市面上来看,能够提供额外赔付的产品没有几个,即便是有,大多也只是针对重疾进行额外赔付。要是这样,华佰一号所提供的额外赔给被保人更加贴心的保障效果。

虽然在我们看来华佰一号所能提供的额外赔保障真的已经很给力了。可是依然算不上顶级。您假设喜欢额外赔保障,建议您去了解下昆仑健康的扛把子阿波罗1号这款产品,这款产品的额外赔保障范围比华佰一号额外赔保障范围更全面,就算放在整个重疾险市场上,那也是几乎没有敌手的。

《昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!》baoxian.2239.com

看到这里,大家是不是觉得华佰一号的确是一款不错的产品。首先不要急于下结论,这款产品可还有着两点致命缺陷。

二、没想到,华佰一号却藏有如此猫腻1、保障期限太过死板

华佰一号只有保障终身这唯一的期限选择,这一点非常不灵活。

虽然学姐总是建议大家,选择保障终身,因为那样给被保人带来的保障更加稳定。但与此同时,保费也会随之增高。

所以预算有限的消费者如果想对这款产品进行投保,昂贵的保费有很大的可能性会为家庭带来经济问题。保费的问题如果影响到了家庭的正常生活,这并不值得!

况且,非常多的重疾险产品,都会提供多样的保障期限供消费者选择。相对来说,华佰一号在保障期限的设置上并不能给消费者很大的实惠,无法一一满足不同消费者的投保需求。

2、疾病分组不合理

华佰一号将100种重疾分为5组,并且最多能够赔付5次。看上去好像挺不错的,然而学姐看了条款才发现,这款产品的疾病分组并不有利于给消费者提供保障!

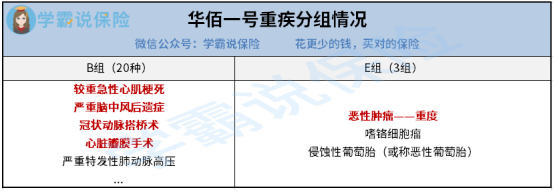

朋友们跟着学姐一起来看看华佰一号的重疾具体分组情况吧:

从图中可以看出华佰一号不仅将四种常见的心脑血管疾病分到了一组,而且像这种发病率很高的恶性肿瘤重疾并没有单独分在一起,

所有人都知道的,每一组疾病只能获得一次理赔,而华佰一号这样设置,很大程度上降低了被保人的获赔概率,让被保人无法获得更全面的保障,令人太失望了!

根据上面所描述的,虽说华佰一号的保障内容很丰富,然而其中也有很多难以察觉的漏洞!还称不上是一款优质的重疾险产品,因此大家在投保时最好还是要多花点时间,毕竟重疾险市场上缺的东西多了去了,就是不缺好产品。

以上就是我对 "百年人寿华佰一号详细测评"的图文回答,望采纳!