现在的人都在为工作奔波,无暇顾及生活,并且生活习惯、饮食习惯都很乱,很容易患上高血压、高血脂、高血糖等疾病,那被确诊了这些疾病的人能不能成功投保重疾险呢?有没有核保条件比较宽松的重疾险?

碰巧学姐最近看了一个朋友的消息,咨询“患有高血压,能不能投保复星联合康乐一生2021重疾险”,今天就借机会来把这个问题解决一下!

如果也有不少疑问关于其他疾病能否投保,也可以阅读以下文章:

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

一、患有高血压能投保康乐一生2021重疾险吗?

显而易见,高血压十分常见,是一种慢性病,更让人注意的是,它可能会使患者患上心脑血管病。若是长期患有高血压,很容易引起一些疾病,比如心脑血管、肾功能衰竭等。这就是为什么大部分重疾险产品会对高血压患者提出严格的要求,让我们来看看都有哪些要求:

通常来说,能承保一级高血压的重疾险还是不在少数的;大部分二级高血压一般情况下投保会受到影响;三级高血压实在是太过严重了,一般都会被保险公司拒保。

一级高血压和二级高血压分别是什么意思呢?

大家稍微了解一下:

一般情况下,人体的正常血压是收缩压<140,舒张压<90;要是收缩压≥140,舒张压≥90,就是我们所说的高血压(一般至少需要量3次,而且尽量不要在同一天测量,超过这个血压指数才能确诊为高血压),具体分为三级:

高血压分级标准

对高血压有了大致的了解之后,康乐一生重疾险的核保条件就显得格外重要了,我们一起来了解一下吧。

复星联合康乐一生2021重疾险

据此,我们能明白,复星联合康乐一生2021重疾险的核保要求为:要是血压升高发生在被保险保障的人身上,即满足未使用抗压药的条件的,也就是测量自然状况下三次不同时间时的血压,如果三次血压指数平均值在140/90以上就不允许投保。

这样的话,那就可以看出,在高血压的核保条件上,康乐一生2021重疾险是比较严格的,如果是一级高血压患者的话,是没有投保资格的,就更不用说二级高血压患者和三级高血压患者了……

有意愿买这款产品的高血压疾患可得谨慎啊!

除去这点,康乐一生2021重疾险对其他常见疾病的健康告知比较宽松。

还想详细的了解这款产品的朋友,可以看看下面这篇文章:

《康乐一生2021重疾险全面测评,这些缺陷不得不防……》baoxian.2239.com

二、哪些重疾险对高血压的核保条件比较宽松?

会有人产生疑问,那么市面上有什么重疾险对高血压的核保条件相对来说是比较宽松的?

不用担心,对于这个问题,学姐早就给大家准备好答案了!

>>>凡尔赛1号重疾险

凡尔赛1号重疾险

就对高血压的核保要求这方面而言,凡尔赛1号重疾险没有那么严格,若满足日常血压数值控制(高低压)均控制在130/80及以下,就可以正常的投保;若把日常血压指数范围拓宽至165/105以下,保险公司也可以承保,只不过需要增加一定的保费,对高血压患者非常友好!

大家若是还想了解凡尔赛1号重疾险的,请点这里看这篇文章:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

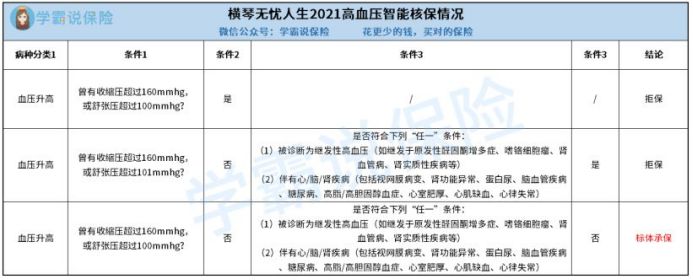

>>>横琴无忧人生2021

除此之外,横琴无忧人生2021重疾险的优势很明显,就是对高血压朋友限制不高!

让我们具体来看一下:

横琴无忧人生2021重疾险

如果被保人血压没有超过160/100,且不是继发性高血压,没有心/脑/肾疾病的话,那投保就不受限制的!

我们可以理解为,横琴无忧人生2021重疾险一级高血压患者可以考虑投保!

有想了解这款产品的朋友吗?戳这篇精品测评吧:

《横琴无忧人生2021三大心机,没了解清楚前别瞎买!》baoxian.2239.com

说到现在,如今市面上对高血压患者核保条件比较宽松的重疾险还是挺多的,如果有重疾保障需求的朋友,下面这些产品还行,大家看一下。

假如觉得带着病就投保是一件很复杂的事情,不清楚如何做的朋友,就来私信我吧,我将教你们带病投保!

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

以上就是我对 "患高血压买康乐一生保险不给保,钱也不退怎么办"的图文回答,望采纳!