眼看就到年底了,保险公司也陆续的推出了自己的“开门红”的产品。

前几天,恒大人寿发布了一款童佳禧终身寿险2021,不少粉丝在后台给学姐发私信,想了解一下这款产品的收益率好不好,值不值得给孩子选择,学姐今天就给大家详细测评一下。

学姐拿童佳禧终身寿险2021和全国热门的寿险产品比较,点击下方链接即可免费领取对比表:

《超全!国内热门寿险对比表》baoxian.2239.com

《超全!国内热门寿险对比表》baoxian.2239.com

一、童佳禧终身寿险2021保障内容详析

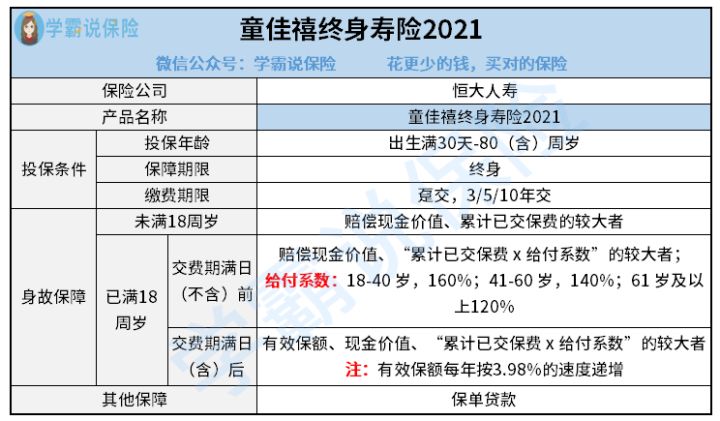

话不多说,直接来看下童佳禧终身寿险2021的保障图:

结合我们所看到的条款,下面就一起来研究研究童佳禧终身寿险2021的各项内容。

1、投保年龄

童佳禧终身寿险2021允许出生满30天-80周岁的人群投保,在市场上算是中等偏上的一个水准了。

就一般选择投保增额终身寿险的人来说,大多是用来作为养老险的,这些人一般年龄在三十或四十岁,所以只要产品的投保年龄能覆盖以上人群,大致上就没什么问题。

如果想要给自己的孩子投保,不推荐大家选择,由于终身寿险前期收益率特别低,只有当被保人处在60~70岁这个范围的时候收益率才会最大化。

假使想给孩子投保,学姐更推荐大家来选择返本速度快的年金险,非常适合给孩子存一笔教育金或者婚嫁金:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

2、缴费期限

童佳禧终身寿险2021的缴费期限设置很灵活,有趸交、3/5/10年分期来缴纳保费可以让大家来进行选择,适用不同经济状况的人群,大家也可以结合自己的实际情况来进行选择。

比如说演员、导游这种周期性收入明显的职业,可以适当缩短交费期限,而普通的上班族有稳定收入,则在选择交费的期限时,可以用长期交费,这样经济压力可以小很多。

若大家对于如何选择适合自己的缴费年限还不太了解的,可以拿学姐之前写过的文章做个借鉴:

《缴费年限怎么选才不会亏?》baoxian.2239.com

3、保障内容

童佳禧终身寿险2021的保障内容还是比较简单的,只身故以及全残保障。但是增额终身寿险产品很多都是理财险,保障内容肯定比不上重疾险和医疗险这些产品周到。

童佳禧终身寿险2021的保障内容也算是做到了市场平均水平,并没有明显的缺点。

相比较来看,童佳禧终身寿险2021的投保门槛、保障内容并没有太大问题,都是市场的平均水平,因此,它究竟值不值得买,最为重要的就是得看收益率高不高。

二、童佳禧终身寿险2021投保建议

在有购买寿险产品的打算的时候尤其要注意四个方面:免责条款、健康告知、保额和保费。

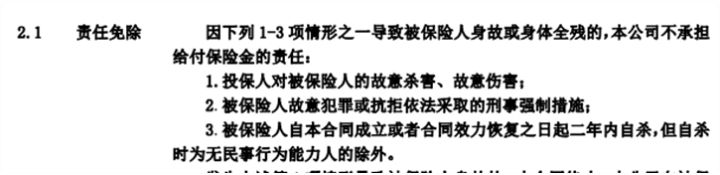

1、免责条款

免责条款要少,一般来说只有3条:

大多数寿险产品保障内容简单,都是根据被保人的死亡和残疾作为理赔标准。倘若免责条款过多的话,很容易造成“被保人死亡,但家属领不到保险金”的情况,从而造成纠纷,所以免责内容越少越好。

2、健康告知

这个没什么好告诉大家的,健康告知当然越宽松越好,越宽松带病可以承保的几率就越大。

3、保额、保费

我们买保险时,将计划投保的保费额定为我们年收入的10%。若是一款寿险产品价格太高,那我们的交费压力会很大,我们的正常生活会受到影响。

所以投保的保费不能太贵,要选择价位合适的配置。

通常都是选100万的保额。因为买寿险产品的大都是家庭支柱,因此,我们要考虑到被保人倘若发生了身故,具备了足够的保额才可以支撑被保人家人以后的生活,例如家庭的日常开销、车房贷、老人赡养费用等等。

经过整体介绍,童佳禧终身寿险2021这家企业在整体性价比方面很不错,投保门槛、保障内容是没有缺点的,收益率也非常优秀,与想要稳定收益的人群更加匹配。

最后,学姐也总结了几款高收益率的增额终身寿险,有兴趣的朋友们不妨再深入研究一下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "童佳禧2021终身寿险什么时候能取出本期"的图文回答,望采纳!