2018年中国医疗卫生总费用为59502亿元,中国有14亿人,计算下来平均每一个人的医疗支出就有4250元,家庭支出里有五分之一的钱都花在了它身上。

而世界卫生组织的话,他们认为当这个数字达到40%时,对于家庭的支出压力来说可能就是灾难性的。

哪怕是小康家庭,也不一定能从容面对病魔。这可不是人云亦云,而是赤裸裸的现实。

大家要明确,赚50万比保50万困难得多,趁我们现在还可以投保,不要等到老了才后悔!

那么今天,学姐就趁此机会给大家安排上一篇重疾险科普,要科普就是来自和谐健康旗下的“福满一生重疾险”。那么它的保障是否会存在不足呢?适合40多岁的人去买吗?让我们来做个测评吧!

要是有小伙伴心急想提前看一看的话,可以对学姐写的这篇文章做个了解:

《和谐健康「福满一生」值得入手不?得知真相后,我收回了手……》baoxian.2239.com

《和谐健康「福满一生」值得入手不?得知真相后,我收回了手……》baoxian.2239.com

一、福满一生重疾险的保障内容如何?值得买吗?

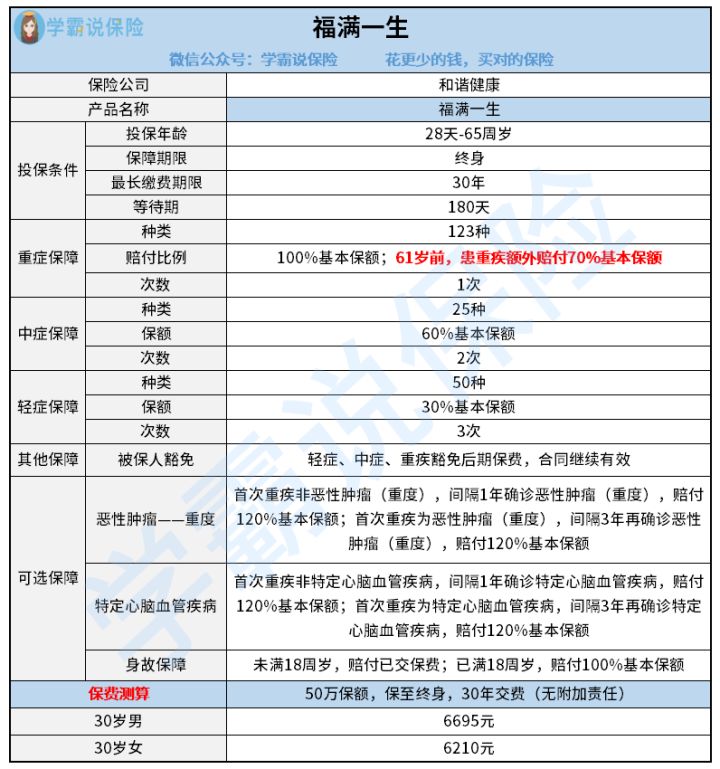

学姐就不多说废话了,直接上图:

对产品图进行一系列分析了之后,学姐带各位小伙伴来深入了解一波。

福满一生重疾险的优点:

1.最长可分30年缴费

分30年缴费对预算没多少的人来说真的是利大于弊!凭什么这样说?来听学姐给大家科普一下。

主要是因为缴费年限的方面,咱们可以延长缴费年限,没有花多少钱,买到的保额却是非常高的。并且,现在保费豁免这个功能市场上没有几个重疾险没有的,若是出险刚好在保障期内,后期所有保费就免除了,而且保障还会继续保持效益。

并且,尽管拿到的赔偿金一样,和短期缴费方式进行对比,30年缴费方式更好,因为我们给出的保费为最低的,赔偿金还一点都没少拿。

不过大家也别高兴的太早,并非所有人都适合分30年缴费,想知道你自己适合什么样的缴费期限吗?那千万不要错过这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2.中症赔付比例优秀

福满一生重疾险的中症赔付比例可达到基本保额的60%,我们需要明白,现在市场上的重疾险基本都只能对中症进行50%的赔付,福满一生重疾险真可谓时诚意满满啊!

大家可别看不起这多出来的10%,仔细想一下,若是被保人购入了50万的保额,这10%即是5万块钱。

这5万块钱可是一个寻常人半年以上的收入了!难道多拿5万块不香吗?

福满一生重疾险的缺点:

1.等待期长

福满一生重疾险的等待期一共是有180天,将它和市面上90天等待期的重疾险相对比,难免会存在一些差异。

并且还有一点非常重要的是,要是被保人在等待期内就出险的话,是不符合保险公司赔付的规定的,产生的医药费需要被保人自己支付,这样失去的比得到的还要多!

但这种情况是相对的,具体情况还是要按照保险条款来看,如果对于被保人在等待期内出险有相关条款规定如何进行赔付的情况下,就不会影响到赔付。

2.保障期限选择单一

福满一生重疾险只有保终身这一种保障期限。但是学姐必须要告诉大家,即便保终身的重疾险很优秀,但保费肯定是要略高于保定期的重疾险。

如果是钱不够多的小伙伴想要投保福满一生重疾险的话,可得小心考虑了,毕竟过大的经济压力可没那么好解决的!

不过,学姐已经为大家准备好一篇文章了,这也是可以可以去帮到大家在选择保障期限的时候能做一个正确的判断,用低廉的价格换得最持久的保障:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

二、学姐建议

综合以上因素,福满一生重疾险的保障内容属实让人不是很满意,而且这款产品还有很多缺陷。

40岁的人群还是投保别的重疾险吧,这是学姐的意见,毕竟市面上又不少优秀的重疾险。

优秀重疾险该如何选,那学姐可是颇有经验啊!学姐特地为大家整理了一份优秀的重疾险清单,一定符合大家的需求,快来看看吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "四十多岁买福满一生重大疾病保险要关注的事情"的图文回答,望采纳!