近几年来,出问题的保险公司并不少,例如之前安邦、中法人寿差一点破产了,诸如天安财险、天安人寿、易安财险、华夏人寿同一天陆续被接管…有的人为了求安稳,对大品牌公司没有任何怀疑,反而选到了许多有陷阱的保险。

最近在后台咨询泰康人寿和信泰人寿的人多了起来,有些粉丝纷纷私信我想问问我知道哪家更好。谁强谁若仅凭学姐空口在哪里说说可不作数,孰强孰弱唯有比过才知道。学姐马上来给大家做个测评。

但是在讲解之前,请先搞清楚一个观点,“小”保险公司其实还可以,答案下文会告诉你:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

一、泰康人寿vs信泰人寿,孰家更强?

大部分人在研究保险公司的时候会关注两个方面——背景实力和偿付能力。前者看公司的经济状况,后者就是取决于公司有没有支付能力支付我们的保单。

1、背景实力

泰康人寿总部在北京,其成立于1996年,作为一个已经发展出保险、资管、医养三大核心业务的大型金融保险服务集团,截止到2020年底,泰康保险集团管理资产规模超过22000亿元,就退休金而言,其管理规模也很庞大,甚至超过了5200亿元。

其外,连续三年《财富》世界500强榜单上都有泰康保险集团,第424位就是了,在中国500强排名第104位。如果有朋友想要了解更多关于泰康人寿的信息,不妨看看这篇文章:

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

只单单是这些数据就已经可以彰显大佬风范了,就信泰人寿而言,他们又是个什么实力呢?

信泰人寿保险股份有限公司的总部在浙江杭州,是2007年5月18日创立的。在《保险法》中规定,保险公司注册资本的最低限额为人民币2亿元的实缴资金,而信泰人寿的注册资本高达50亿元。

在保费收入方面,根据官方数据显示信泰2020年1-4月的保费收入达到144.16亿元,在市场中的总额度就占有了0.95%,且在许多保险公司排名第22。

和泰康人寿相比,信泰人寿成立的时间短一些,并且经济实力也相对弱一点,但是我们发现这位后起之秀的实力也是卓尔不群。

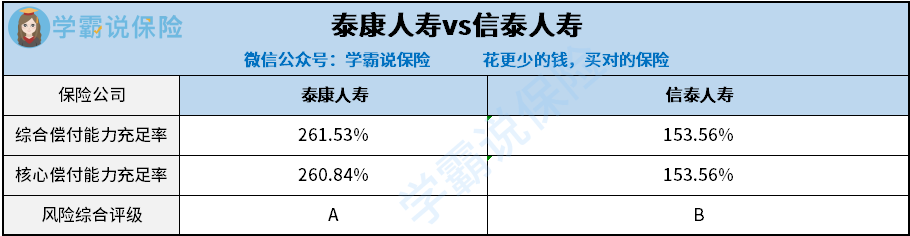

2、偿付能力

衡量一家公司赔不赔得起,银保监会已经给出了清晰的判断标准,最重要的就是看这两家公司的偿付能力是否达标。

一般情况下,如何才能成为一家合格的保险公司?要求核心偿付能力充足率要在50%以上,综合偿付能力充足率必须达到100%以上,风险综合评级要在B级以上。

经过一通查寻,学姐在中国保险协会官网那里找到了有关这两家公司偿付能力的相关数据。由此可知,这两家泰康人寿和信泰人寿皆比最低的标准高。不过从风险管控的角度讲,信泰人寿比泰康人寿要逊色一些。

要是看综合实力,那么泰康人寿会更好。讲完了保险公司,我们就要看看产品了,那么这两家公司的产品怎么样呢,赶紧针对主流产品做个比较。

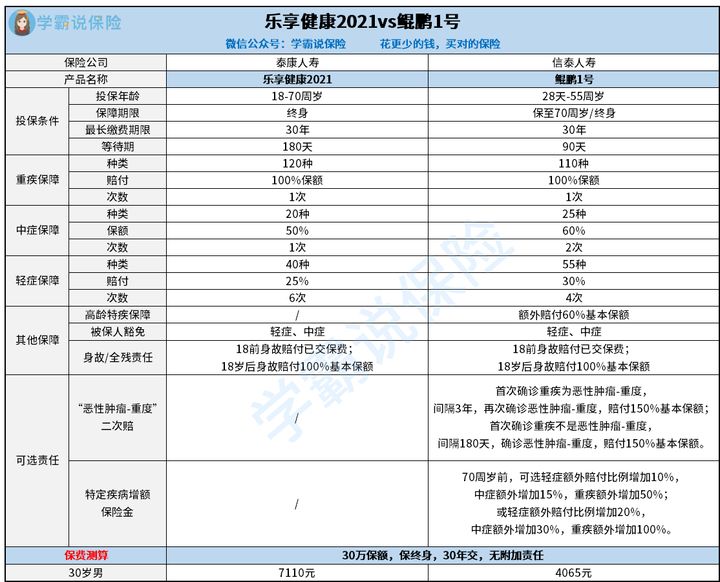

二、乐享健康2021VS鲲鹏1号,哪款更好?

话不多说,咱们先来看看这两款产品的对比图:

从图中我们不难发现,就算乐享健康2021以及鲲鹏1号皆是单次理赔的重疾险产品,但是两者却有不小的差别。下面的时间学姐就依照投保条件、基础保障和可选责任这几点给大家认真分析一下。

1、投保条件

我们可以看到乐享健康2021所承保的对象是70岁以下的人群,倘若身体比较健康的中老年人还是可以去选择这款产品,鲲鹏1号最大投保年龄是55岁,直接可以看出没有前者广。

不过在等待期的设置上乐享健康2021要比鲲鹏1号多出一倍的等待时间,这样有可能会给消费者带来很多麻烦。就怕在等待期出险了,被保人是不处于保险的保障之下的,所以等待期短是大家众望所归的,鲲鹏1号在这一点上就十分为消费者考虑。如果你不太明白等待期的功能,一定要点击链接:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、基础保障

看似乐享健康2021基础保障很充足,并且还有轻中症和重疾保障,但是对于赔付力度来说,并不大,中症只赔1次,轻症赔付比例只有20%。要明白市面上符合标准的重疾险产品常常有2-3次中症赔付机会,轻症的赔付比例至少也要有30%。

然而鲲鹏1号这款产品能够保障轻中症和重疾,还有“严重阿尔兹海默病”和“原发性帕金森病”等老年人高龄特疾保障,刚好使得基础保障更加全面,也补偿了60岁之后老人在特定疾病的保障不足。

3、可选责任

可惜的是乐享健康2021的内容里没包含有可选责任。

而鲲鹏1号为了加强赔付力度,针对轻中症和重疾保障,专门设置了特定疾病增额保险金可选责任,此外将额外赔的上限年纪升到70岁之内,以便消费者自由安排。除此之外,还供给实用性比较强的癌症二次赔可选责任,它的赔付比例高达到150%,高于其他同类型的重疾险产品。

还有不了解癌症二次赔好用的朋友,马上戳这里:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

比较这两款产品,我们可以发现鲲鹏1 号的基础保障区间更大,提供了多样的选择方式,若是保额相同,缴费期限相同,那么保费要交的就比乐享健康2021低很多。显然在产品这方面上乐享健康2021不比鲲鹏1号更具优势。

消费者在购买产品之前,除了要看保险公司之外,还应该把重心放在产品的保障上,这样才能挑到最适合我们的产品。

以上就是我对 "信泰保险公司和泰康人寿保险公司的保险哪家更值得买"的图文回答,望采纳!